2020年前三季度中国家电行业运行情况(出口篇)

2020年上半年,突然爆发并蔓延全球的新冠疫情给社会经济发展按下了暂停键,全球各地经济不同程度地经历了停摆又缓慢复苏的过程。新冠疫情这一近年来最大的“黑天鹅”事件,改变了全球经济的走势,也改变了中国家电市场的运行节奏。疫情的爆发严重影响了本就处于新增需求放缓、产业调整期的家电市场。但是,随着疫情防控向好态势发展和各项促消费政策的落地生效,以及广大家电企业积极采取应对措施的到位,中国家电行业的生产逐渐恢复正常,市场需求也已经明显复苏。

1.第二季度起陆续恢复,近期增长迅猛

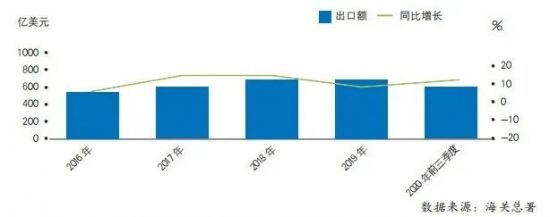

2020年前三季度,中国家电行业累计出口额达到590.69亿美元,同比增长9.1%;累计进口额达到31.22亿元,同比下降7.7%;累计顺差额为559.47亿美元,同比增长10.2%(见下图)。

2012~2020年前三季度中国家电行业出口表现

其中,第一季度出口额同比下降12.8%,第二季度开始逐月有所恢复,9月当月出口额为79.7亿美元,增幅达到38.8%,创下年内单月最大增幅,且连续4个月实现两位数增长。疫情之下,中国家电业出口依然强劲增长,原因主要在于,虽然海外疫情持续蔓延,部分中国家电主要出口国家成为“重灾区”,但社交疏离带来的宅家生活和海外供应链的破坏给部分中国家电产品出口带来了机遇,如冰箱和冷柜。再加上中国家电企业积极开拓东盟新兴市场、政府加快出台稳外贸政策、跨境电商和海外电商等渠道快速发展等,都对中国家电业出口形成支撑。

2.产品表现持续分化,整机增长,零部件下滑

大家电方面,空调、冰箱和冷柜出口市场自今年第一季度以来均持续向好。其中,冰箱和冷柜是今年中国家电业出口的亮点。前三季度冰箱出口量和出口额的增幅均达15%左右,500升以上大容量冰箱对冰箱累计出口额拉动作用非常明显,全年一直呈现量额同增,大容量冰箱累计出口量/额增速均接近30%,当月量/额增速分别达54%和60.2%。冷柜出口量增速持续领先,前三季度累计增幅达到40%,当月增幅达到94.3%,但因为价格走低,出口额增幅持续低于出口量增幅。空调自第二季度以来开始扭转去年的下降走势,并持续呈现量额同增的态势,截至9月的累计出口量/额增幅分别达11.3%和3.1%;洗衣机尚未走出低迷情形,不过8月当月出口量已开始实现正增长,其中大容量滚筒洗衣机出口增速值得关注,截至9月累计出口量/额增速均超过40%。

小家电方面,多数品类累计出口额增速从7月开始转正,8月、9月均持续增长,且规模持续创新历史最好水平。其中电动器具增速在所有品类中持续领先,截至9月累计出口额增幅高达61.8%,当月增幅达100%。细分品类方面,吸尘器出口额规模绝对领先,同比增长17.6%,增速在各品类中也位居前列;食品加工机增速继续位居首位,同比增长18.4%;电风扇增长16.6%,出口额规模自下半年以来持续被电烘烤器具反超而位居第三;电烘烤器增长14.3%,规模重回第二;电推剪今年持续强劲增长,截至9月累计出口量/额增幅分别为29.3%和58.6%,当月增幅分别为65.1%和76.9%;电吹风、电动剃须刀、电熨斗、咖啡机延续今年的下降走势,但降幅已逐步收窄。

零部件方面,因疫情持续蔓延导致海外生产规模缩减,零部件今年出口表现低迷,一直呈负增长局面。其中,制冷压缩机在5月首次出现下降,打破了一直以来的增长局面,截至9月累计出口量/额同比分别下降0.6%和5%,降幅已有所收窄。空调压缩机和冰箱压缩机降幅分别为5.7%和4.2%,但二者当月出口额在8月、9月已连续实现增长,9月增幅分别为12.4%和28.8%,好转迹象逐步显现;空调零部件自开年以来持续以小两位数速度下跌,截至9月累计出口额同比下降13.2%。

3.对主要国家和地区出口延续分化,东盟表现最佳

2020年前三季度,家电产品对主要国家和地区出口表现不一。除了对拉丁美洲和非洲地区的累计出口额仍然出现负增长外,对北美洲、亚洲、欧洲、大洋洲的出口均已转正。

分地区来看,中国家电对亚洲累计出口额同比增长6.7%,增势稳健,规模首次突破200亿美元。对欧洲累计出口额增长8.9%,7月首次出现正增长后增幅在8月、9月持续扩大,近五年来稳步增长。其中大/小家电延续7月开启的量额同增态势。对北美洲累计出口额增长19.6%,增速在所有经济区中领先,自7月开始扭转去年一直以来的下降走势,全球占比25.7%,较去年同期比重上升2.3个百分点,主要得益于小家电下半年以来的快速增长。

中国家电对拉美洲出口同比下降5.5%,今年在所有经济区中表现最差,但下半年降幅持续收窄。其中,大小家电和零部件降幅均延续8月的个位数下降走势。对非洲出口同比下降5.5%,延续今年开年以来的下降走势,两年来的复苏性增长局面被打破。所有品类中,今年只有电风扇和冰箱压缩机一直呈现量额同增。对大洋洲出口同比增长17.4%,下半年以来增速在各经济区中一直位居前列。细分品类中,多数品类保持呈量额同增,以冰箱和冷柜最为亮眼。

从对各个国家的出口情况看,中国家电业对主要国家和地区出口延续下半年以来的持续改善态势,东盟地区表现强劲。前三季度对东盟国家累计出口额同比增长29.2%,规模和增速均处于近十年来最好水平,且从年初以来持续增长,增长韧性凸显。对泰国、越南、新加坡出口增速均超过40%,对泰国和越南的出口表现非常亮眼,今年增速均一直领先,二者近六年来均稳步增长,规模和增速连续创历史新高;原因一方面为经济快速发展所带来的市场需求增长之外,另一方面为转口贸易的拉动。大/小家电和零部件均持续向好,累计出口额同比增幅分别为13.6%、65%和9.8%。

中国家电对美国累计出口额同比增长20%,继续扭转上半年的负增长局面,增速为近十年来最高,9月当月出口额同比增长65.9%,美国的强劲增长主要得益于大规模的财政刺激政策支撑。其中,大家电累计出口量/额同比分别增长31.8%和19.6%,6月实现正增长后增速持续加快,当月量/额增幅分别达79.2%和68.5%;小家电7月首次扭转下降局面,截至9月累计出口量/额分别同比增长13.1%和24.5%,当月量/额增幅分别达47.6%和64.3%。大家电各品类自第三季度开始一直呈暴增态势,其中空调出口量在7月、8月连续两个月增速超过2倍,但9月增速放缓至46.8%,因价格走低,累计出口额增速尚未扭转负增长局面;冰箱和冷柜今年对美国出口非常亮眼,9月二者累计出口量同比增幅分别为52%和125.5%。

中国家电对欧盟和英国累计出口额同比增长8.9%,连续五年保持增长。其中,欧盟核心国同比增长5.5%,德国和荷兰保持快速增长,法国、意大利、西班牙持续低迷;英国同比增长18.4%,8月为年内首次转正,9月当月同比增长64.6%。

中国家电对日本累计出口额同比增长2.4%,年内首次转正。9月当月同比增长31.9%,大小家电多数品类均增势强劲。其中大家电累计出口额同比增速自5月首次转正后,增幅逐月扩大,9月同比增长6.3%;小家电延续7月增长态势,同比增幅为8.8%;零部件同比下降13.6%,与日本国内部分家电工厂因疫情原因生产受阻导致的产能转移有关。大家电中,冷柜今年一直最为值得关注,前三季度累计出口量/额同比分别增长96.7%和67.8%,当月出口量继续翻倍式增长;冰箱、空调、洗衣机均小幅增长,洗衣机为首次转正。小家电中,除食品加工机持续向好外,其他多数品类持续下降,但也逐步改善。

中国家电对印度出口大幅下滑,前三季度累计下降19.3%,是表现最差的国家之一。这主要是受到印度国内疫情的持续蔓延以及中印两国的边境冲突影响,再加上印度对中国出口的产品采取了较为严厉的限制措施。其中出口额规模最大的空调在1~4月快速增长后开始进入持续下跌通道,截至9月累计出口额同比增长2%,占大家电比重62%,上升11个百分点;零部件占对印出口比重一般约4成,截至9月累计同比下降27%,其中冰箱压缩机和空调压缩机同比分别下降22.7%和25.2%,

(来源:中国家电网)

相关家居装修设计

今日要闻 | 前三季度我国家纺产品累计出口313亿美元

索菲亚2020年前三季度净利润6.97亿元 同比下降3.17%

前三季度我国家纺产品累计出口312.7亿美元

蒙娜丽莎发布《2020年前三季度业绩预告》,净利润盈利增长15%-30%

13大家居企业:2020前三季度净利最高增长43.3%!

2020三季度财报陆续出炉 居然之家、蒙娜丽莎等家居企业下半年表现如何?

前三季度建材行业营业收入同比增长12.6%

海外“宅经济”正上演,家具出口迎来需求爆发期

2015年上半年我国陶瓷出口情况及分析

关税逐渐降至0!中国加入RCEP,对家具行业出口有多大影响?