美大、帅丰相继发布2020年报,至少透露出三个行业信号

4月,又到了上市企业集中发一季报和年报的时间节点。

对于集成灶行业而言,今年注定资本市场不会像过去一样稍显冷清,因为现在不是只有浙江美大一人独舞。去年相继集中上市的帅丰电器、亿田智能和火星人,就让这一行业的关注度陡然升高。

4月7日,浙江美大首先发布2020年报,数据显示其实现营业总收入17.7亿元,较上年同期增长5.13%。公司实现利润总额6.3亿元,较上年同期增长18.67%,实现归属于上市公司股东的净利润5.4亿元,较上年同期增长18.16%。

4月14日,帅丰电器公布2020年报,相关内容披露:公司2020年实现营业总收入7.1亿,同比增长2.3%;实现归母净利润1.9亿,同比增长11.7%。其中,营业收入高达6.7亿元的“集成灶项目”无疑是其营收主力,营收占比近95%。

通过两家龙头企业的表现,通过一些数据,我们也能看出行业所透露出的几个信号。

集成灶,依然是一门赚钱的生意

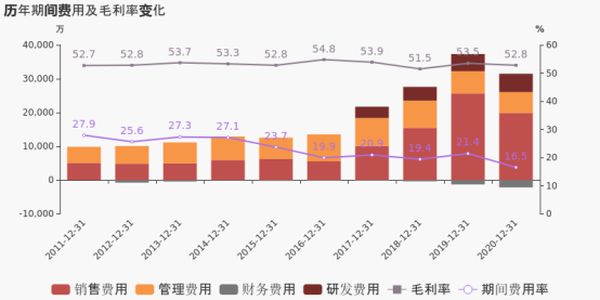

报告期内,浙江美大的公司毛利率为52.8%,虽然同比降低0.8个百分点,但净利率为30.7%,同比提高3.4个百分点。期间费用率为16.5%,较去年下降4.8%,费用管控效果显著。

图:浙江美大历年费用率及毛利率变化

同样在报告期内,帅丰电器显示其2020 年集成灶产品毛利率为 50.7%,同比提升 0.6个百分点。报告期内公司有效降低了三费费用率,销售、管理和财务费用率分别同比降低 0.6%、1.4%和1.7%,费用率得到优化。综合来看,公司实现净利率27.2%,同比提升2.3个百分点。

共同点在于,两者的毛利率都超过50%,首先说明有企业的利润空间可观,其次说明企业所在行业天然风险小。最后,一般毛利率大于40%的公司,其主营产品具备了天然护城河。

同时,一般而言毛利率高,费用率低,说明毛利质量高、经营成果好。优秀公司的费用率与毛利率的比率一般小于30%。比率在30%-70%的公司,仍然具备一定竞争优势,以浙江美大为例,2020年可以得出其(费用率/毛利率)比率为31.25%,较之于2019年的41.44%,进一步减少,且为近五年最低,保持优质企业特质。

从大形势来看,作为厨电市场新兴品类,奥维云网数据也表明,2016年至2020年集成灶行业零售额复合增速达25%。2020年全国集成灶市场整体零售额为182.2亿元,零售量238万台,成长为厨电业第三个规模过百亿的品类。

因此不管如何,两家领头企业透露出的是,集成灶行业当下所展现出来的丰富利润“原矿性”。进入集成灶行业的后入者们,不可否认,一定程度也是因为看中了其丰厚的利润回报率。

产品品类横向扩张,透露集成厨房未来

不过集成灶赚钱的背后,也得分两面来看。

一方面,看得出在年报中,浙江美大和帅丰电器,为了提升盈利水平,都在积极扩大产品矩阵,产品升级。

前者推出厨电新品类——燃气热水器产品,对全系产品进行升级换代。同时,围绕集成灶主业相继开发了净水器、集成水槽、电蒸箱、电烤箱、蒸烤一体机、洗碗机、燃气热水器、橱柜等新型厨电和家居产品,以期实现厨房领域的多元化发展。

帅丰电器也在年报中披露在不断扩展产品种类,除核心产品集成灶外已横向渗透进洗碗机、集成水槽、橱柜等其他配套厨房产品领域。

但是,另一方面,两家企业主营业务仍然高份额被集成灶品类占据。其他品类结构调整,目前来看收效颇微,仍具有很大的成长空间。

先看浙江美大,其集成灶产品收入157,602.37万元,占营业收入 89.00%,橱柜产品收入4,365.56万元,占营业收入2.47%,其他产品收入15,113.85万元,占营业收入8.53%。

再看帅丰电器,其分产品营收看,2020年核心产品集成灶实现营收 6.7 亿元,同比增长 2.1%;其他产品营收达3539.8 万元,同比增长 4.8%,其他产品营收占比为5%。

集成灶在两家公司的营收占比,依然都在90%-95%之间,表明公司对单一产品集成灶的依赖性依然很强。不过我们也看到,确实企业也意识到这一问题,近年来拓宽品类,打造产品多元化矩阵,就是为了提升经营的稳健性。

从战略远景的角度,品类多元化是提高渠道网点经营质量、提升经销商单店利润的需要,也被视作为企业向智能化、健康化的集成厨房进行的一种结构升级转型,为行业未来铺路。

只能说,目前来看,其他品类尤其橱柜,要在集成灶企业中成为主营品类之外另一大利润增长牵引,去支撑企业和专业的家居定制巨头们争夺,其消费者教育、品牌升级的道路还很漫长。

值得一提的是,还没公布年报的亿田智能,其今年的全新策略是通过官宣全新高定品牌,推出自主高端橱柜,搭配集成灶,来打造高定厨房。这也表明,未来企业用高附加值的定制产品,高举高打,来提升企业的整体盈利水平,是除了品类扩充之外的又一个将被广泛实践和借鉴的思路。

行业增速放缓,赛道竞争愈发激烈

同样,两家企业的年报数据还透露出一个信号。增速放缓,竞逐者众。

首先,上图是浙江美大从自身过去几年的营收和净利润纵向对比和变化。下图,则是浙江美大和帅丰电器的截止2020年上半年的营收数据横向对比。

一方面,浙江美大近年来虽然一直在企业内部现金流、资产管理方面表现稳健,但集成灶本身营收和利润增速都在放缓。帅丰电器根据此前披露的招股说明书可得,其也面临同样的问题。

另一方面,从两张图可以看出,帅丰电器相比浙江美大除了规模上的差距,在营收增速上的差距也不小。同时也可以看出,自2017年底房地产调控趋严、国家坚持“房住不炒”之后,整个家电行业的收入增速都在放缓,集成灶行业当然也不例外,但帅丰电器收入增速下滑更快。

这种增速放缓,也是行业的共性。数据也验证了这一点,据奥维云网(AVC)推总数据显示,2020年集成灶销量238万台,同比增长12.0%,销售额182.2亿元,同比增长了13.9%。相比前几年年均30%以上的高速增长,2020年集成灶行业的增长中枢明显下了一个台阶。

增速放缓带来的一个表现,就是市场占有率。虽然集成灶行业市场集中度低,但已初步形成品牌效应,浙江美大、帅丰电器、火星人、亿田智能这四家上市企业,加上2020年表现优异的森歌电器已经占据行业领先阵营。按销售量计算,2019 年帅丰电器市场占有率约为 7.28%,在行业中份额不高,浙江美大市场份额一直保持在30%左右。

可就整个集成灶行业来说,在目前房地产调控不断深入,家电行业增速放缓的大背景下,集成灶厂商还面临传统厨电厂商的竞争。

比如,在油烟机和燃气灶领域,老板电器占据绝对市场份额,2019年的销售规模超过77亿,方太、华帝、美的也分别占据10%的市场份额。在行业低迷时期,这些参与者肯定会进入集成灶领域抢占市场。

事实上,老板控股金帝,还有子品牌名气在涉足集成灶,方太推出集成烹饪中心正面PK,华帝通过子品牌百得运作集成灶,美的推出“悦家”智能集成套系……等等已经说明,入局者在增多,想法打法也在增多。

不仅如此,由于集成灶高利润率的吸引力,近几年,TCL、万和、万家乐、四季沐歌、帅康、云米等也纷纷布局,有些还是跨界涌入,抢滩集成灶市场份额,行业逐步进入红海竞争市场。刚刚过去的AWE展会上,集成灶参与的企业和品牌超过十家,竞相争奇斗艳,一定程度上也印证了这一点。

写在最后:

当然,关于年报,还有很多数据可以细细挖掘,这些也能更好地看出两家企业的成长性、投资价值和问题所在,这些就交给更为专业和资深的调研机构吧。笔者只是以一位行业观察者的身份,粗浅地进行了一番比较和分析,主要希望从企业来看行业。

总结可得,集成灶行业依然具备高成长价值,龙头企业身先士卒进行的品类扩充,内部的多元化产品结构调整,是大势所趋,更是集成厨房转型,打造家居深度体验场景这一战略实施落地的必要条件。

最后,因为该行业垂直细分,市场认知度还有待提升,仍有很多份额和空间。所以,势必未来该行业的竞争会愈发激烈。有家电业内人士预计,随着广东为代表的一批家电企业开始重视和涉足该领域,随着越来越多大企业的强势入局,原先家电、厨电所经历的过的品牌分化和淘汰,所走过的路,也许就是未来集成灶企业要去重温一遍,重走一遍的路。

相关家居装修设计

美大、帅丰相继发布2020年报,至少透露出三个行业信号

至善·致未来 | 帅丰电器品牌战略发布暨上市时光盛典隆重举办!

厨电行业潜力巨大 帅丰电器值得关注

京东帅丰联合发布厨电新品,见证S65鲜行者开创行业“鲜”河

帅丰主板上市,23年犹如初见

帅丰电器发布三年战略规划谋求新局面

帅丰新品亮相AWE2021,展示集成灶行业“鲜行者”姿态

【美好生活奋斗者】帅丰集成灶张熙明:倡导健康时尚生活

2015·帅丰集成灶第七届经销商会议精彩继续

帅丰集成灶第七届经销商大会精彩集锦