从欧派家居看,定制家居触底了吗?

近日,欧派家居(603833.SH)发布公司2021年第三季度业绩。数据显示,公司前三季度主营收入144.02亿元,同比上升47.99%;归母净利润21.13亿元,同比上升45.73%,在行业中均排名第一。此外,公司第三季度营收约为62.02亿元,同比增长30.12%;归母净利润约11.01亿元,同比增长14.57%。

欧派家居整体营收水平维持了上半年的增长速度的同时,实现了单季营收创新高。近5年来,欧派家居营收一直处于平稳增长态势,即使经历了疫情和全行业大调整的多重考验依旧可以维持稳定的增长。主要原因在于欧派家居的内部系统较为完善,各品类业务业绩结构较为均衡。

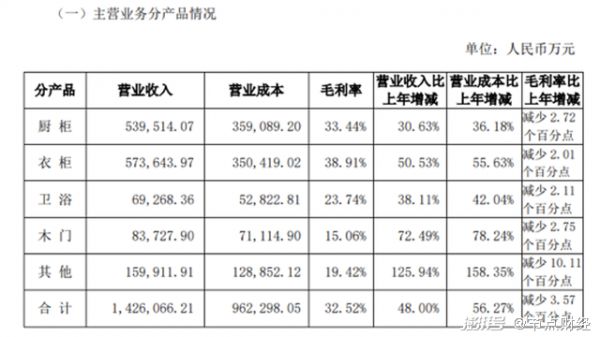

图:欧派家居三季度各业务板块营收数据

在渠道层面,欧派家居此前受疫情影响的线下经营状况已经明显恢复并且获得了新的突破。此外随着房地产行业衰弱带来的定制家居行业的调整信号,欧派通过精准捕捉并进行了一系列的转型操作,各渠道营收均达到预期。

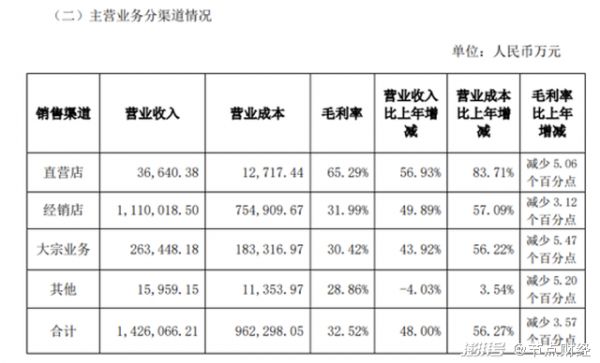

图:欧派家居三季度各经营渠道营收数据

/ 01 /

业绩走高,毛利下滑

欧派如何成长?

但与此同时,三季报还显示公司毛利率出现了全面下滑的趋势,前三季度毛利率同比减少了3.57%。

受原材料成本大幅上升的影响,近年来欧派家居的毛利润已经多次出现下滑走势,2018年-2020年及2021年一季度欧派家居销售毛利率分别为38.38%、35.84%、34.70%和30.19%。欧派此前对此进行了一系列的包括全面提升产批售价在内的举措,但是都因产品端价格增长无法准确传导至消费端而收效甚微。

基于欧派前三季度的综合业绩表现及长期盈利能力判断,目前欧派家居市场估值合理,且基本实现市场预期,对此各投资机构分别给予了正向投资建议。结合机构投资人和散户投资焦点得出未来一段时间资本市场对欧派的产品力和信息化能力提出了更高的预期。

公司创始人姚良松,姚良柏兄弟经过26年的打拼,将欧派家居打造成市值超500亿的行业龙头上市企业,不久前董事长姚良松也成为2021年唯一上榜《2021胡润百富榜》的家居行业老板,以595亿元财富值排名总榜第91位。市场对公司管理层的决策力和执行力都抱有肯定态度,预期未来一段时间欧派家居战略改革会推进公司稳步穿越地产周期。

2020全年由于受疫情消极影响持续,消费市场整体打压严重,线下业务受损显著,家装定制行业整体营收放缓。对此市场曾多次出现对包括欧派家居内的业内企业发展前景的讨论,是调整带来的黄金坑还是走向衰弱的表现?

面对此番调整,欧派管理层进行了一系列的决策部署,例如今年7月,欧派家居拟投建华中生产基地,完善产能战略部署。同时在现有的南方四大基地基础上,欧派投资设立“欧派集团华中智造基地”,提升产能并有望完成生产基地东南西北中的战略布局。

结合2021年前三季度的数据表现基本可以判断,欧派家居的内部盈利能力并未由于此番疫情打击而真正伤及筋骨。受损最为严重的线下业务得以恢复的同时,线上业务一直保持相对稳定的发展,同时在产品端柜橱、衣柜两大核心支柱产品在逆境中依旧可以保持稳步上升,特别是衣柜业务从上年起就开始展现出迅猛发展的态势,在今年的第一季度支柱优势进一步显现,欧派家居在此次行业调整中触底反弹的态势已愈发明显。

/ 02 /

房地产震荡

全行业转型紧迫

隐藏在房产负面影响背后的定制家居行业存在自身渠道+成本受限问题,此前借助地产行业高增长带来的红利逐步消散,自身转型能力和真正实力的较量开始凸显。

在此轮渠道转型战役中,欧派家居,索菲亚、金牌橱柜和志邦家居都选择了不同程度增加工程业务订单的模式来弥补由于地产衰弱过程中流失的订单流量。其中志邦和金牌橱柜近期在工程项目上的投入居多超业务占比的30%。但是工程项目也存在不少既定的风险:

其一,项目周期不固定,通常回款周期都会较长,出现坏账的几率会大幅升高;第二,工程项目存在烂尾或者暴雷的风险,所以尽管就目前看来工程精装项目市场份额十分诱人,但是站在全盘风险控制的角度工程业务占比过大依然较为冒进。欧派家居和索菲亚财报披露的数据显示,作为行业第一和第二位的公司参与其中但还是选择较为保守的将工程精装业务的占比控制在20%以内。尚品宅配目前暂无参与到工程类项目中。

除此之外,对整装渠道的改革也是此番争霸的焦点所在,截至第三季度欧派的整装渠道营收约10亿元,在收入和市占率上处于领先地位。值得一提的还有尚品宅配,从2019年下半年开始由软装定制向整装业务转型,通过推出“HOMKOO整装云”平台直接从家居跨入整装业务,利用科技赋能加速转型,截至目前在整装渠道也已取得了近5亿元收益,渠道转换效率和成长能力十分可观。索菲亚也一直积极布局整装业务,三季报数据显示其整装渠道业务收入也已达到3.13亿。

站在宏观家装市场层面分析,起装门槛较低的公司之间竞争虽激烈但差距甚微。预判未来很长一段时间,定制家居行业较量的主战场仍集中在全屋整装,尚品宅配和索菲亚的发展能力都不可小视,因而即便目前凭借长期的积累和体量上的绝对优势欧派家居在龙头地位保有暂时的安宁。但接下来行业内部的激烈竞争和大洗牌只会进一步加剧,行业集中度进一步大幅增长的可能性极高。

站在销售能力的角度进行分析,实体店的数量作为反映公司线下渠道经营状况的先行指标,门店数量的增减也可以侧方位反映公司经销商和市场对公司品牌的认可程度。作为行业龙头的欧派家居在实体店经销方面仍占据绝对的优势。尽管在疫情的冲击之下上年一整年有近两成的实体店关店,但是欧派家居依旧可以维持在全国7000多家实体门店的总数量,仍远高于其他竞业公司。

单从门店数量上看尚品宅配虽不及欧派,但是就今年上半年的营收数据显示,尚品宅配的线下营销成绩却夺得桂冠,后发力量强劲。索菲亚各品类实体店数量合计4300多家,经营能力较此前略有微幅提升。志邦家居高峰时期的实体店数量大约在2000家左右,但似乎其线下销售之路却发展的异常艰难,自2020年起的一年多时间,志邦家居的直营经销门店已经关闭了超600家,不仅线下渠道的营销数据持续走低,志邦家居与经销商之间的纠葛与争端也接连不断的发生。金牌橱柜目前在全国境内拥有约1000家的实体门店,尽管在2019年金牌橱柜曾经出现过惊叹业界的全年0.85%超低门店闭店率,但是近两年金牌橱柜的线下渠道收益率却一直不尽如人意。

所以在线下角度来看,欧派家居的门店直销似乎已经触及了天花板,尚品宅配和索菲亚依旧存在较高的成长空间;志邦和金牌的线下盈利能力却已不太乐观,线下到线上的渠道转型之路到了危急关头。

线上渠道层面,欧派家居由于起步较早在的网络销售体量也远高于其他三家同业公司,正因如此在全行业进行渠道转型的重要节点欧派家居的反应较之其他几家公司相对从容。

/ 03 /

龙头地位暂稳

竞争依旧激烈

房地产带来的红利已过,很多业内专业人事表明定制家居行业自2020年起已全面进入了调整期,过去的一年多的时间,全行业在经受了大宗商品成本上涨,下游销售渠道受阻等多重打击后,目前的定制家居行业已经进入了触底反弹的时期,在未来一段时间市场上的存量房翻新需求将会有一个相对集中的提升,行业的整体盈利状况也有望的到进一步的改善。

纵向分析目前的定制家居行业头部企业的市占率和体量,头部几家上市公司的份额和体量都很有限,行业依然呈现非常分散的状态,欧派家居居行业第一2020年全年营收近150亿元,虽规模可观但相比于全行业4、5万亿的市场规模依然微乎其微,对于国内市场而言也仅占约5%左右,而2018年该行业CR5则在10%左右。对比欧洲和韩国,理论上国内整体定制市场的集中度提升至少还有3-4倍的空间。

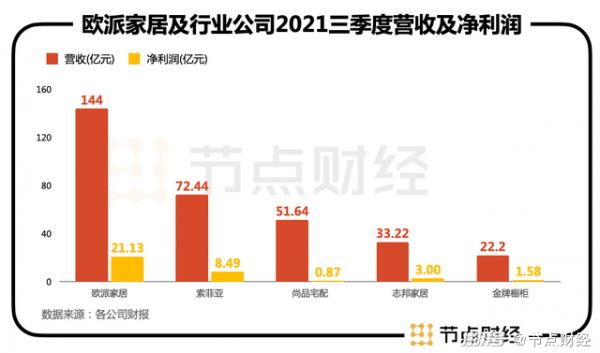

就行业内已披露的前三季度业绩分析,欧派家居以营收144亿元,净利润21.13亿元,稳坐行业龙头;索菲亚以营收72.44亿元,净利润8.49亿元位居第二位;尚品宅配前三季度营收虽超50亿元,但净利润却未过亿元;志邦家居前三季度营收净利大幅增长,实现营收33.22亿元,净利润3亿元;金牌厨柜前三季度净利润过亿。

相对于最有力的竞争对手索菲亚,欧派家居今年也获得了更多投资机构的青睐,在二级市场的表现也更加突出。据统计欧派家居近一个月获得22份券商研报关注,买入15家,平均目标价为200元,与最新价122.22元相比,高77.78元,目标均价涨幅38.89%。

受益于市场对家居行业成长的高度预期,今年三季度多只知名基金选择欧派进行加仓。其中,易方达消费行业股票型基金加仓390.20万股,兴全趋势投资混合型基金加仓147.18万股,广发稳健增长基金加仓165.04万股,香港中央结算有限公司加仓223.54万股,全国社保基金一一五组合小幅加仓99.02万股。

相比之下,年初更为热门的索菲亚却显得后发乏力,整理其三季度在二级市场的表现,连续多月的震荡下行依然持续。从年初经历了短暂小高峰后,目前公司股价已跌落于2020年4月以来的新低。为应对下行的股价,索菲亚于今年6月-9月累计耗资10亿元回购489.34万股,占总股本的0.54%。

可见,对于欧派家居来说,龙头的市场号召力仍然很强,这不仅是对于消费者,在资本市场似乎同样如此。

(文章来源:澎湃新闻)

相关家居装修设计

从欧派家居看,定制家居触底了吗?

从定制家居龙头身上看投资定制家居

王者的进阶,欧派家居引领定制家居行业新格局

从索菲亚、欧派、尚品宅配近三年的业绩,看定制家居行业局势

从欧派、索菲亚、尚品宅配以往三年业绩,看定制家居未来发展趋势

“一超多强”的定制家居行业 欧派家居凭什么“断层C位”独领风骚?

欧派家居成就中国定制家居典范的背后:长线思维与文化坚守

欧派近140亿、顶固近10亿,谁说定制家居2019很寒冷?

从25.27%到11.08%,定制家居产业路在何方

定制家居再迎小阳春 我乐家居净利环比预增146%