建材业加速绿色转型 水泥价位创历史新高

2021年,建筑材料行业主要生产指标、效益指标同比保持增长,经济运行总体保持平稳,但建材市场需求不及预期,产业和市场分化较为明显,大宗商品价格波动、能耗“双控”政策实施等增加了建材行业的波动性。

展望2022年,建材行业将全面进入以绿色低碳为标志的高质量发展新阶段,全年宏观市场需求预期保持稳定,为行业平稳运行提供有力支撑。

行业保持平稳运行

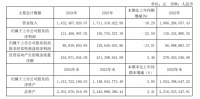

“2021年,建材行业克服了疫情多点散发、大宗商品价格快速上涨、限电限产等影响因素,保持了平稳较好发展态势。”中国建筑材料联合会党委书记、会长阎晓峰介绍,预计2021年规模以上建材企业实现营业收入5.9万亿元,同比增长11.5%;实现利润总额达5300亿元,同比增长12.1%;产品出口金额超400亿美元,创历史新高。

2021年,建材行业全年运行呈现波动态势。记者从中国建筑材料联合会获悉,2021年上半年建材生产活跃,但市场供大于求,价格下行态势较为明显;2021年下半年行业运行波动特征明显,7月、8月受高温、降雨、台风等气候性因素以及疫情多点散发影响,9月、10月受多地能耗“双控”政策影响,建材生产有所放缓,但价格增长明显。

数据显示,2021年1月至11月,在规模以上企业生产的31种重点监测建材产品中,有21种产品产量保持增长,其中平板玻璃产量达9.3亿重量箱,同比增长8.4%;水泥熟料、水泥、石灰、混凝土机械等10种产品产量同比有所下降。

从价格来看,2021年1月至11月,建材及非金属矿产品出厂价格同比增长3.5%。其中,水泥、石灰石膏、黏土砂石等产品出厂价格同比增长,但增幅呈现较大差异。

从行业经济效益来看,2021年1月至11月,规模以上建材行业营业收入同比增长13.1%,利润总额同比增长13.2%。其中,水泥行业营业收入同比保持增长,利润总额同比下降,平板玻璃行业营业收入和利润总额增长明显。

作为建材主要细分行业,水泥行业2021年市场需求呈现前强后弱走势,全年累计水泥产量达23.63亿吨,保持高位平台期,同比小幅下降1.2%。

“2021年水泥需求像是坐‘过山车’。从年初高位到年终下滑,波动幅度比较大。”中国水泥协会执行会长孔祥忠认为,从需求端分析,2021年7月、8月全国多地遭遇特大暴雨,施工和运输受阻导致水泥市场需求减弱;多地疫情反复和项目资金到位不足,致使一些在建工程停工和新建项目难以启动,抑制了市场需求;此外,房地产投资力度减弱无疑加剧需求拉动乏力。

从供给端分析,主要受煤炭价格暴涨影响,水泥企业生产成本大幅上升;叠加市场需求下降因素,使得企业经营及管理成本进一步提高;因能耗“双控”和电力紧缺造成多地区限电限产,也对部分地区水泥产能发挥造成较大影响。“预计2022年一季度,南方水泥市场回暖相较北方会更快到来,水泥全年总体需求仍将维持在高位平台期。”孔祥忠说。

2021年水泥需求虽略有下降,但行业价格持续在高位运行。“在生产成本大幅上涨和供给收缩的背景下,水泥价位创历史新高,使得2021年水泥行业利润保持较高水平。”中国水泥协会副会长陈柏林推测,预计2021年水泥行业利润总额将略有收缩,达1700亿元以上。

机遇和挑战并存

2022年,建材行业面临的宏观运行环境仍有望保持平稳,但不确定性依然存在。有关专家认为,2022年全国固定资产投资将保持规模稳定,对建材行业经济运行形成基础支撑;基础材料产业的稳定运行和汽车、光伏、风电、电子电器等产业发展将为玻璃、玻璃纤维、非金属矿等产业增加动力,预计2022年,建筑装饰装修等消费领域和下游工业需求将实现增长。此外,2022年随着国际疫情形势总体好转,预计会对我国出口形势产生影响,建材出口额或小幅回调。

“提前实现碳达峰目标、推进绿色低碳发展,是建材行业发展面临的紧迫形势。”阎晓峰提出,当前建材行业整体仍处于全球产业链和价值链的中低端,科技创新体制机制还不完善、企业创新内生动力还不足,先进无机非金属材料研发及高端应用与国际先进水平还有明显差距,缺少原创性技术和处于世界领先水平的新技术新产品。“加快科技创新是建材行业绿色低碳、安全高质量发展面临的重大课题。”

加大清洁能源使用比例,提高原材料替代率,加快绿色低碳建材产品的研发和推广是建材行业实现降碳减排的重要途径。朝着这个方向,中国建筑材料联合会首次以“揭榜挂帅”“赛马”形式组织全国建材行业重大科技项目攻关,聚焦能源消耗占比较高、示范带动作用明显的重点产业,攻关水泥、玻璃节能减污降碳技术。

“作为节能降碳的重点行业,水泥行业还面临产能严重过剩尚未从根本上得到解决的问题,必须淘汰落后产能,加快绿色化、数智化转型,持续提升产业链现代化水平。”海螺集团党委书记、董事长王诚认为,在构建碳减排体系中,水泥企业应积极向新能源、节能环保领域迈进,加快延链补链强链。要开展节能降碳行动,全面推广全绿电供应和新技术;利用水泥行业矿山空间大、建筑物分布广的优势,构建绿色低碳产业生态链,减少化石能源消耗;将水泥产业的投资向下游转移,拉长产业链条。

孔祥忠建议,2022年水泥行业要持续推动市场整合,提升产业集中度,引导过剩产能退出;提升水泥制造业核心竞争力,培育发展新业态新模式,高度重视延伸产业链、供应链投资,引导市场消费潜力;加大科技创新投资力度,加快研发节能减污降碳科技成果,积极应用数字化智能化、新能源技术改造企业;推动企业共建“一带一路”高质量发展,支持有实力的大集团实施跨国公司发展战略。

打造全绿色产业链

当前,建材行业“双碳”发展已加速驶入快车道。阎晓峰提出,2022年要继续推进绿色制造体系建设,大力发展绿色低碳建材产品。加快打造产品质量好、环境影响小、资源效率高、生态和社会效益优的全绿色产业链,打造绿色产品、绿色工厂、绿色园区、绿色供应链。同时,全力推进科技创新工作,为行业绿色低碳安全高质量发展提供有力支撑。充分发挥建材行业科学技术奖评审和重大科技攻关“揭榜挂帅”机制,组织调动行业力量,开展重点领域前沿技术攻关和储备。

为实现“双碳”目标,首先,要加大科技创新力度,推动关键领域、重点项目加快突破。要围绕重大关键技术、核心装备,有针对性开展创新攻关,培育建材行业“隐形冠军”“专精特新”企业,保证产业链和供应链安全。

其次,要加快推进数字化、智能化,用现代信息技术赋能行业发展。通过制定重点领域基础共性关键技术指标,建立细分领域智能制造创新服务平台,引导创新资源向智能制造领域汇聚。

再次,要继续做好标准创新提升,切实加强质量管理工作。建立健全建材行业低碳标准体系,完善绿色制造、能源消耗配套标准体系,研究制定资源综合利用标准和绿色低碳建材产品评价标准。围绕数字化、智能化、新材料、新装备等重要领域,形成一批具有原创核心技术的重点标准。大力推进标准国际化,提升我国建材行业软实力。

最后,要积极开展国际交流与合作,为行业绿色低碳安全高质量发展拓展新空间。瞄准国际先进水平和最新技术动向,打造全球建材“朋友圈”。引导建材企业主动适应国际形势的新变化,加强知识产权保护,加大低碳产品出口。

(文章来源:中国经济网-经济日报,图片来源于网络)