张永志专栏|2022家居行业趋势展望与企业增长策略

在家居行业深度步入大整合与大洗牌期,行业与市场会有哪些新的趋势和变化?

家居企业应该如何制定经营策略,从而保证企业的持续成长?

在不确定的市场环境当中,品牌如何能保持绝对增长?

这是家居企业管理者和经营者不得不思考和布局的事情。

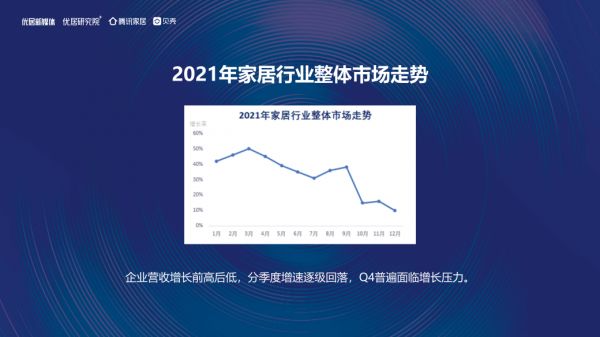

2021年家居行业整体市场走势回顾

2021年整个家居行业市场呈现出:前高后低、逐季下行、第四季度增长压力最大的市场走势。

第一季度增速最高,家居建材各个品类主要企业在2021年第一季度都达到了40%-50%,甚70%-80%的同比增长;第二季度增速开始回落;第三季度,很多企业采取饱和式的攻击,增速又再次上扬。

第四季度,受到房地产调控、大众消费动力减弱及疫情影响,家居企业普遍面临着非常大的增长压力。

2022年家居行业将面临五大挑战

1、新房入市量减少

2、二手房交易在2021年遇冷情况下,2022年能否回暖尚未可知

3、原材料及用工涨价

4、新冠疫情偶发

5、居民消费动力不足

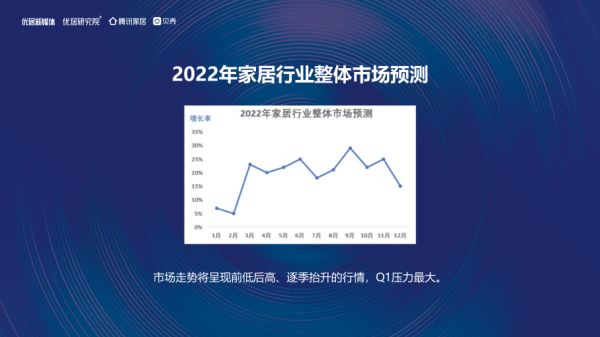

2022年家居行业整体市场预测

2022年家居行业市场行情预测:前低后高、逐季抬升,其中第一季度面临的压力最大。

三月份有可能市场回暖,所有企业营销动作加大,三月份将会有个拉升,但是一季度会是全年行情里面最低的一个季度。整个行业一季度增速预测大概在10%左右,好一点的企业15%到20%,一般的企业可能增长个位数,甚至还有一些企业可能会是负增长。

二季度之后,整个市场会逐渐的回暖,企业增速普遍抬升。第三季度可能会达到一个高峰,第四季度或将面临一个比较大的承压。

家居建材行业产业环境

目前,家居建材行业尚属于房地产链路的后端消费产业,市场景气度跟房地产行业有着非常密切的关系,上游的房地产情况在很大程度上也决定着家居行业的市场荣衰,所以对上游的房地产行业的走势分析就非常有必要。

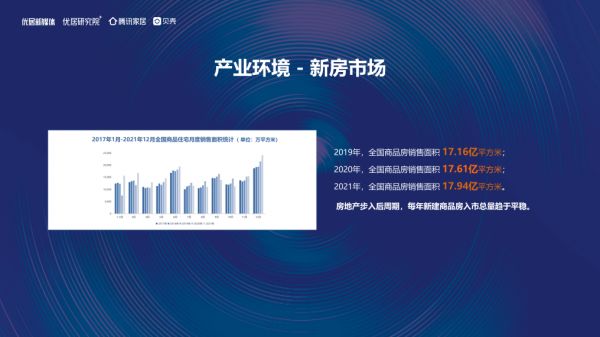

1、新房市场

根据优居研究院综合整理的数据:2021年全国商品房销售面积为17.94亿平方米,是2019、2020、2021这3年当中最高。2019年到2021年这3年,整个新建商品房销售面积几乎进入一个平稳的状态,每年稳定大概在17亿平方米左右这样一个水平。2021年销售的商品房会在2022年进入交房周期,从上游来水的情况下,2022年应该还是不错的。

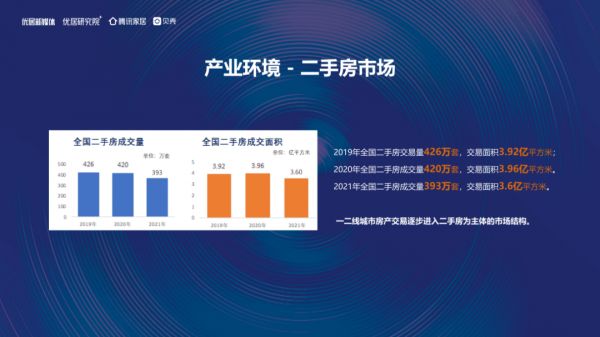

2、二手房市场

去年的二手房市场不太好,整个二手房无论从交易的套数还是交易的面积,都呈现出下滑的态势。2021年全国二手房交易量是393万套,交易面积大概3.6亿平方米,是2019、2020、2021三年终最低的。

在房地产逐步迈入存量房时代,二手房交易的景气度已经成为决定像北京、上海、广州、深圳这样一线核心城市及二线发达省会城市的家居市场繁荣度的重要因素。

2022年预判

2022年整个上游市场,房地产的景气度肯定比2021年要好,这是非常重要的预判。

随着国家鼓励大消费,在坚持“房住不炒”的前提下,居住大消费是民生行业,也是我们整个国民经济稳定的压舱石。

在经历了2021年最为严厉的调控政策之后,2022年房地产市场有望迎来适度宽松。春节后,各地陆续发布了房地产调控新政,一些城市在逐步的松动和解绑。我们还是乐观的认为房地产市场的向暖趋势。

家居建材行业渠道生态

1、精装趋势不改

2021年中国房地产住宅精装市场有334万套精装住宅入市,整个精装修和全装修的渗透率达到了35%。从2017年开始到2021年整个精装房和全装房占比逐步的进行抬升,受疫情影响,这两年精装房每年基本稳定在320万套左右的规模,占市场的35%。2022年我们认为这个趋势不会改变,甚至数量上还会增加。

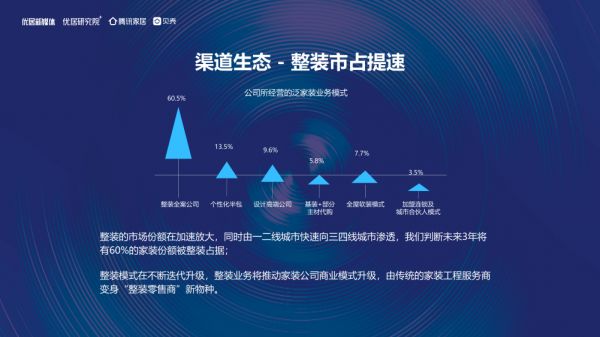

2、整装市占提速

目前整个整装市场渗透率在快速提升。优居研究院做了一个调研,整装全案公司的市场占比未来3-5年将会超过60%,个性化的半包装修比例大概40%,市场未来将会形成一个四六或三七的格局,当然二八也不是没可能。

目前整装模式在一二线城市的渗透率非常高,像北京、上海、杭州这种城市,整装渗透率初步估计至少超过了50%,整装模式向三四线城市的溢出速度也非常快,整装将成为家装家居零售市场最大的变量。

3、传统零售承压

传统渠道效率下降,被各品类头部“列强割据”的态势日趋明显,中小企业夹缝中求生存。

企业设计升级需求迫切,没有规模化优势的中小企业,势必要走细分和差异化的发展路线。

传统线下卖场分流明显,经营升级迫在眉睫,需走品类细分、品牌布局调整、营销创新的路径。

4、新电商新大陆

现在天猫、阿里、京东、拼多多,这些传统的电商平台流量已经见顶,成本上涨,内卷严重,运营效率在下降。新电商迎来一个非常好的发展机遇。社交媒体、分享电商迎来了新的春天,整个电商的新大陆在显现。家居建材企业要考虑新电商平台的挖掘和挖潜,并在新媒体和数字化营销上尽快进行大力度的布局。

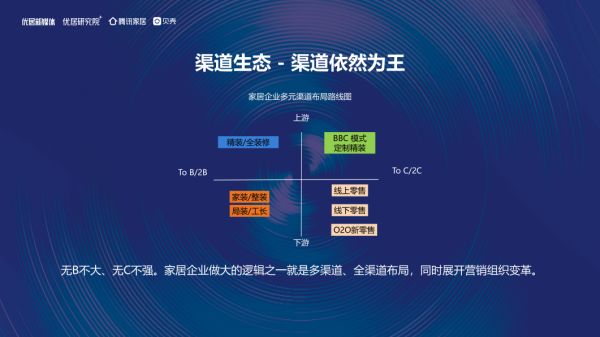

渠道依然为王

无B不大,无C不强,得渠道者得天下。笔者认为,家居企业做大重要的逻辑就是多渠道,多元渠道的布局只可快、不可慢!

家居建材行业还有哪些红利?

1、品牌红利

从行业品牌到品类品牌,再到消费者品牌,这是家居行业品牌进化的路线图。

家居建材大部分是从制造工厂起家的,过去主要是制造+批发的逻辑,这个阶段属于行业品牌;

随着各个品类里面的头部企业逐步长大,同时加强了品牌的推广和运作,这个时候就迈入了品类品牌的阶段;

第三个阶段是向消费者品牌的跃进,目前大多数家居行业品牌还都是行业品牌和品类品牌。

在移动互联网和社交媒体时代,企业更容易和消费者产生直接连接,消费者品牌构建逻辑也会更顺畅,各品类头部企业应该打造消费者品牌,中腰部企业甚至小型企业要走专精特新的差异化特色行业品牌路线。

2、产品红利

家居建材行业是一个完全饱和的充分竞争行业,内卷非常激烈,产能极度过剩,同质化非常严重。现在已经到了充分竞争、存量市场高度竞争的时候,产品力是决定在存量竞争时代一个重要的变量和核心竞争力的因素,所以企业只有真正的去研究消费群体和客群,在产品力上去提升,企业才会赢得市场回报。

3、管理红利

家居行业普遍从草莽阶段成长起来,或是治理结构不合理、或是老板个人英雄主义,普遍尚未形成职业化的经营管理组织和体系;

家居行业的属性决定着行业到达一定竞争阶段、企业发展到一定阶段,就特别依赖较高的组织运营能力,因此管理提升和组织变革带来的增长红利将十分巨大。

家居建材企业持续增长路径

因是个人思想和观点,此部分内容做省略。有志同道合者,可约访当面交流。

综述总结:

家居行业已经步入到了存量竞争阶段,面临着新的、复杂的市场环境,企业持续成长与绝对增长难度非常大。家居企业必须有科学的战略、有效的经营策略,并且具有定力,奉行长期主义,方可在2022年这种充满不确定的市场环境当中,实现发展,起码是不掉队!

相关家居装修设计

张永志专栏|2022家居行业趋势展望与企业增长策略

优居张永志|月影家居全渠道融合,致力于让人们居住环境更美好

解读张永志深度访谈,消费者为王的时代,月影家居如何成为家居新零售破局者

张永志解码月影家居,洞察趋势赋能品牌,大动作蓄势待发

2022中国家居消费趋势研究暨行业典型样本企业成果在京发布

优居新媒体总编辑张永志:行业大变局与装企经营新思维

腾讯家居主编张永志确认出席齐家网首届家装产业生态大会

新浪家居张永志: 为消费者和企业搭建好平台

请回答2022 |业之峰张钧:加速高质量发展 拥抱整装布局四大超级

富友入选2022中国家居消费趋势研究定制行业典型样本企业