财报解读| 从2021全年业绩,剖析中国联塑的版图扩张策略

十四五期间,我国加快积极推进“两新一重”建设,即新型基础设施、新型城镇化及交通水利等重大工程建设,也带动了管道行业的持续稳定增长。

2021年,即使在疫情多点爆发、国家对房地产行业加强调控、限电限产、能源和原材料价格上涨等不利因素的影响下,中国联塑作为中国内地领先的大型管道建材产业集团,整体收入仍实现增长,表现出强劲的发展势头。

3月28日,中国联塑公布2021全年业绩。报告关键数据摘要如下:

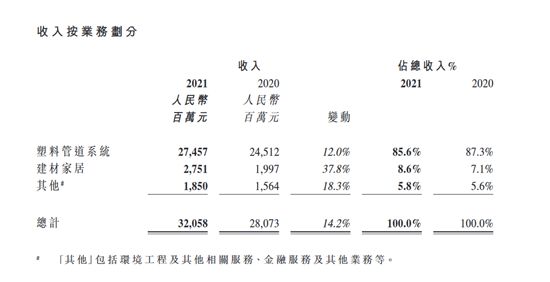

u 集团收入按年增加14.2%至人民币320.58亿元;

u 毛利增加0.8%至人民币84.48亿元;

u 流动资产总额为243.52亿元

对于2021年的业绩,中国联塑董事会主席黄联禧在报告书中提到,“中国联塑一直积极把握利好的国家政策对基础设施和管道的稳定需求,全面发展各板块业务。但由于下半年外围经济环境转差以及多重不确定性因素,因而影响了联塑集团的整体业务表现。”

尽管这一业绩表现与集团预期稍有差距,优居研究认为,中国联塑在面对压力挑战时,展现出强大的战略定力,企业的长远前景大有可为。将目光聚焦于中国联塑过去一年在生产运营、渠道拓新、品牌战略三大方面的升级与突破,我们或许可以更加清晰地看到中国联塑未来版图扩张的战略路径。

主营业务整合升级,多项业务协同发展

面对中国经济的持续复苏,中国联塑积极推进稳健的发展策略,一方面稳步推动核心塑料管道系统业务的发展;另一方面积极拓展不同业务,包括建材家居、环保、农业应用以及供应链服务平台业务,形成集团业务版块相互赋能协同增长的良好业态。报告期内,塑料管道、建材家居、供应链服务平台多业务实现营收正增长。

凭借行业领先创新水平及规模优势,中国联塑持续进行技术创新,把握“两新一重”及刺激经济政策所带来的机会,进一步扩大塑料管道系统业务的市场份额,报告显示,塑料管道系统业务收入按年增加12.0%至人民币274.57亿元,占集团总收入的85.6%。同时,中国联塑发挥规模经济效益,实施有效的采购策略,积极控制原材料和生产成本,并适时施行合理的售价调整,使毛利率维持在合理水平。集团塑料管道系统的平均售价按年上调14.7%至每吨人民币10,773元,毛利率为25.9%。

建材家居业务方面,中国联塑积极采取措施,多元化调整客户组合,转向以政府及国企主导的基础设施项目为主,务求为建材家居业务带来更稳定的盈收增长。期内,建材家居业务收入为人民币27.51亿元,按年上升37.8%,占集团总收入的8.6%。

开拓海外市场方面,中国联塑成立了海外销售中心,于11个国家及地区建立销售分团队,分工拓展海外多个市场,重点拓展东南亚市场,并搭建定位为“一站式专业家居展厅及消费品商城”的供应链服务平台。期内,供应链服务平台业务收入上升24.2%至人民币8.56亿元。未来,联塑计划进一步开拓东南亚的供应链服务平台业务分销网络。

中国联塑还大力发展环保业务板块,期内该业务实现收入人民币3.01亿元。除此之外,中国联塑抓住绿色转型的机遇,成立广东联塑班皓光伏新能源科技有限公司,拓展光伏产业。联塑方面表示,光伏业务作为集团的业务延伸,将与现有的业务和销售渠道产生强大的协同效应,其最终规模可成为推动集团收入的一大动力,并有助于维持毛利率水平。

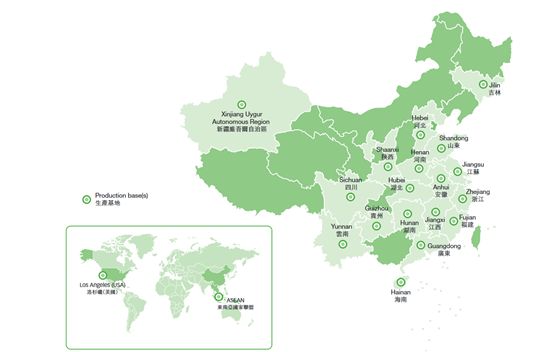

智能制造升级同样是中国联塑生产运营战略布局的重点。报告期内,联塑积极提高自动化和智能化水平,升级生产技术设备,2021年已先后在甘肃、四川、江西、广东、福建、新疆、印尼等地拓展生产基地建设。2022年,集团计划在广西、甘肃等省份兴建新生产基地,加速智能工厂落地和复制。截至目前,联塑集团已建立了超30个先进的生产基地,分布于中国18个省份及海外国家。

得益于主营业务+多项业务协同发展的经营模式以及强大的生产制造能力,2021年,中国联塑的现金及银行存款、流动资产总额等核心财务数据均表现亮眼,其中,现金及银行存款76.46亿元,流动资产总额243.52亿元。

多渠道延伸布局,提升市场竞争力

渠道力是产品实现价值并创造利润的关键,也是中国联塑产业生态链由塑料管道向建材家居不断延伸进阶的重中之重。

从销售渠道来看,中国联塑正不断巩固并强化多渠道、广覆盖的销售网络。报告显示,中国联塑拥有覆盖全国的广泛分销网络,与2603名独立一级经销商建立长期战略合作关系。联塑方面也将继续寻找具潜力的合作对象,先后与多个不同的民营企业组成战略合作伙伴关系,透过深入合作有利于各方优势互补、资讯互用,发挥协同效应。

在销售环节,联塑不断拓展线上线下销售渠道,依托数字化技术进行销售流程信息化管理,积极推进电子交易平台、阳光采购平台接入,例如与京东等大型平台进行合作,构建数字化渠道体系,强化终端服务能力。

此外,优居研究院了解到,在房地产市场调整态势持续深化的当下,联塑集团将继续提供更多元化的产品及一站式的整体解决方案服务,一方面加强现有客户及业务伙伴的关系,另一方面致力开拓新渠道。

2021年,中国联塑在工程采购中屡屡中标,包括雄安新区市民中心外网材料项目、甘肃酒泉中国核工业基地项目、凉州区西营镇高标准农田建设项目、四川德康农牧食品项目等。

除了在工程渠道发力,中国联塑也在加码家装渠道的布局。凭借产业链、供应链、规模等平台优势,联塑创建“BBC”家装新模式,建立独具特色的生态链,重点打造一套适用于家装家用领域全品类集成供应的一站式解决方案;布局联塑家装精品专卖店,统筹资源发力终端市场,以全新模式撬动二次装修与旧房改造市场。据联塑方面透露,未来中国联塑将继续探索更广阔的家装市场,完善产业价值链条布局,

进击品牌4.0时代,夯实企业软实力

“十四五”规划纲要首次提出“开展中国品牌创建行动”,民族品牌正式步入高端品牌时代,即品牌4.0发展阶段,注重创新、服务以及用户的体验感等也逐渐成为4.0品牌时代的重要标志。

中国联塑作为我国塑料管道行业龙头企业,在助推中国品牌走向世界品牌的进程中,充分彰显出一个大国品牌的高度与深度。2021年,中国联塑开展了品牌战略升级,对品牌定位、形象等进行整体焕新,提出了“美好洞见未来”的全新品牌口号,开启品牌发展的4.0新征程。

一方面通过自身业务层面与品牌发展的高度融合,向用户传递可落地、可触摸的品牌价值文化,增强用户与品牌之间的情感链接;另一方面,中国联塑也在积极践行社会责任,以实际的公益行动持续传递品牌温度和正能量。

例如,密切关注各地抗疫需求,主动迅速支援各地的新冠肺炎抗疫一线建设、驰援防疫物资;助力脱贫攻坚,为偏远地区捐赠管材管件支持当地饮水工程建设;关心教育事业发展,持续开展捐资助学活动;开展2021年“联爱万家”活动,帮扶困难群众,传播社会爱心……

多年来,中国联塑持续不断的公益慈善行动,在无形之中形成了能吸引更多消费者的强大“磁场”,即品牌力与公信力,而这股力量也将持续反哺企业,滋养品牌进入良性循环的发展生态。

结语

从中国联塑的发展战略来看,多年来其始终以夯实硬实力为基础,以提升软实力为目标,坚持稳健经营的发展原则,实现了良性有序的盈利增长。面对全球复杂多变的经济形势和更为激烈的市场竞争,中国联塑在保持业务基本面不变和谨慎乐观态度的前提下,不断加强产业之间的协同赋能,成为全球领先的管道建材产业集团指日可待。

相关家居装修设计

财报解读| 从2021全年业绩,剖析中国联塑的版图扩张策略

中国联塑公布2021年全年业绩 塑料管道系统业务持续稳升

四大行业趋势下,看实力派产业巨头中国联塑的排兵布阵

浪眼看财报|一张图带你看懂2019中国联塑业绩报告

站在农业现代化风口,中国联塑深化管道应用助力乡村振兴

财报观察|中国联塑2019年营收263.45亿元,净利润同比增长23.8%

中国联塑2021上半年营收超147亿元产品渠道齐发力“照亮”业绩稳增长

数字化催生新动力,中国联塑推动智能制造创新发展

中国联塑公布2020 年中期业绩,实现整体业务逆势增长

穿越周期,中国联塑数字化升级的纵与横