618“厨卫刚需品类”线上零售额同比增长6.1% 产业升级现良性信号

刚刚落幕的618,对于厨卫刚需品类来说释放了一些行业回暖的信号。疫情三年对于高安装属性的厨卫大电来说带来了严重的影响,但是从今年618的复苏情况来看,反而是如大浪淘沙一般给了行业精雕内功的机会,品牌的攻守、产品的革新、消费的释放共同支撑了产业的快速升级。

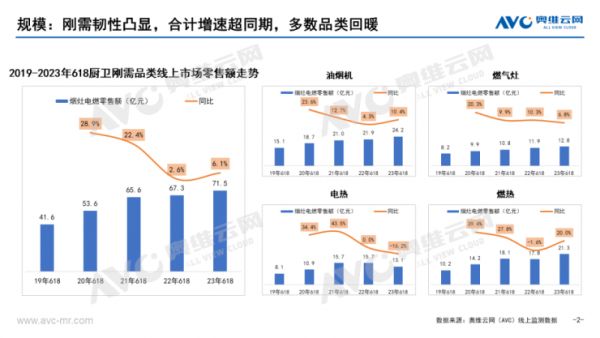

1 规模和节奏:烟灶热合计增速超同期,多数品类回暖, 618对上半年的累积释放有显著效果,首周拉力更强

2023年618,厨卫刚需品类(油烟机、燃气灶、电热、燃热)线上合计零售额71.5亿元,同比增长6.1%,增速超过去年同期,其中燃热、油烟机增速领先。

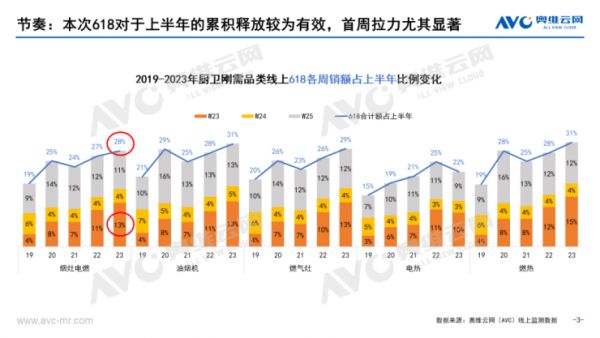

从618三周销额占上半年的比例来看,618的节点效应在逐年增强。尤其是今年,1-5月积累的需求通过促销期释放的效果更加明显,充分体现了厨卫大电的消费复苏相比于快消、旅游等,有一些滞后性。同时也表现出厨卫大电的消费者仍具有一定的价格敏感度。分开三周的占比情况来看,首周“蓄势预热期”的带动力更加显著。

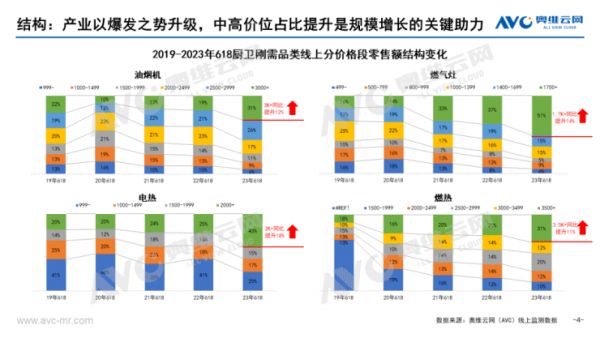

2 品牌和结构:被疫情扰乱的市场首次出现结构快速升级,品牌集中度走高,中高价格段占比快速提升

厨卫刚需品类长久以来经历过价格内卷、高配低价等乱象,目前产业结构在618呈现快速升级态势。数据显示,今年618,线上油烟机、燃气灶、电热、燃热分别以3000元、1700元、2000元、3500元以上价格段增长最为显著,从5年长周期来看,似乎是“蛰伏”已久的爆发式升级。

产业升级也助推品牌集中度进一步提升,品牌也在经历行业的涤荡和淘沙取金。从各品类的TOP10品牌均价来看,头部品牌的结构升级更加迅速。可以说疫情三年对于厨卫品牌来说,更能显现出十足的韧性。

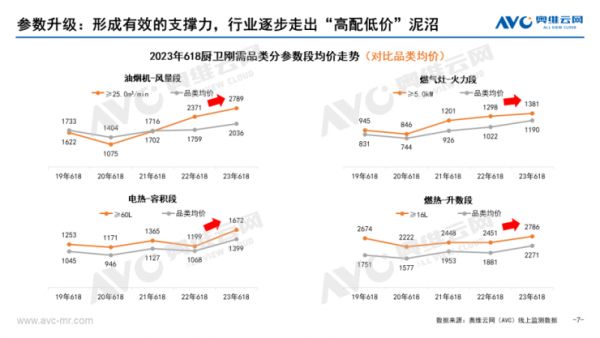

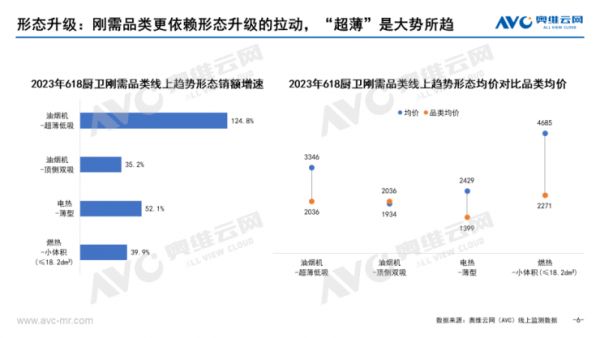

3 参数和形态的双向升级:行业逐步走出“高配低价”泥沼,超薄形态是大势所趋

对于厨卫刚需品类来说,无论是烟机的大风量,还是电热的大容积都在逐步拉开与基础产品的价格距离,甚至还在快速提升。高参数匹配更高的价格,是品类规模及品牌结构升级的关键支撑。

形态升级也在有效拉动刚需品类的规模发展。今年618期间,超薄烟机、薄型电热水器、小体积燃气热水器线上销额增速分别为124.8%、52.1%、39.9%,增长势猛,且均价和行业均价拉开较大的差距。“超薄”化已成为厨卫刚需品类目前迭代的重要方向。

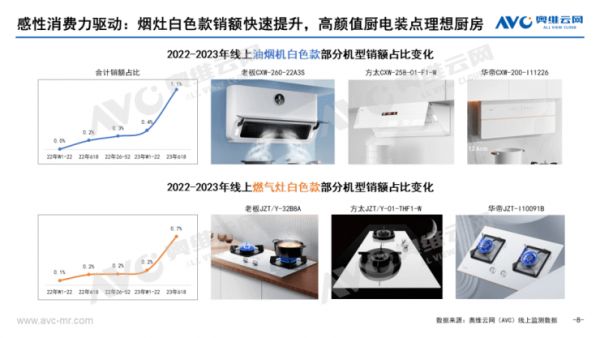

4 感性和理性、纵向和横向的四维驱动:感性消费力使白色款烟灶畅销;理性消费力驱动环保产品迭代;热水品类纵向多元化发展,横向刺激烟灶热场景套购消费

有设计感的外观也带来溢价及市场空间,各品牌也相继入场。618期间白色款烟灶的多个机型销额占比明显增长,“奶油风”厨房的装修风格,一度击中消费者的审美。

理性消费力体现在消费者对更加高效环保的性能的产品的支持。高热效率(>63%)的燃气灶在今年618线上销额占比快速提升。冷凝式燃气热水器在则是在长周期内保持着稳定且缓慢的增长,环保理念对产业升级的推动更是一个长久的过程。

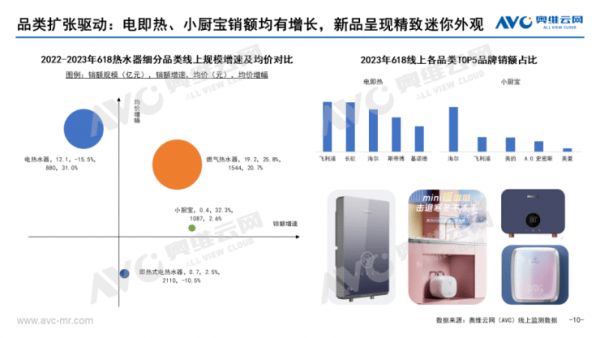

在品类的纵向扩张方面,热水器产品的继续呈现出细分化,电即热、小厨宝规模继续稳定增长,新品出现更迷你的外形和多彩的外观。

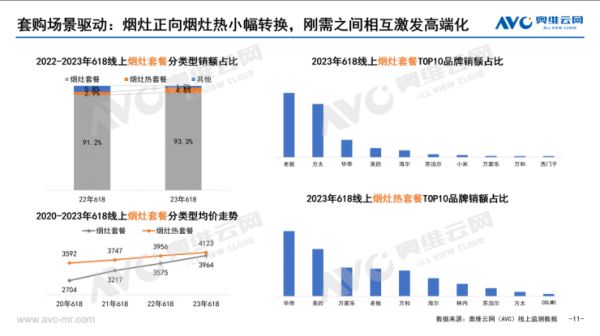

品类的横向组合上,线上烟灶套购仍为主流,而烟灶热的小幅提升也同样瞩目,代表了场景化驱动之下,刚需品类之间相互也有相互激发的作用。

结语:大浪淘沙始见金,风云际会玉龙吟。厨卫行业在激烈的斗争中经受着考验和筛选,长久的探索必将有所收获。存量主导下,厨卫刚需品类的产业的升级在今年618看到了良性的信号,未来消费者对于厨卫电器,甚至是整个厨房场景,会更看重功能与体验、空间与美学上的个性需求,给品牌提供了更多深度探索的思路。

来源: 奥维云网

封面图来源:火星人官网

相关家居装修设计

618“厨卫刚需品类”线上零售额同比增长6.1% 产业升级现良性信号

上半年厨卫市场:新品类领航增长,线上再创新高

618狂欢落下帷幕,奥田集成灶线上交易额同比增长133.67%

“互联网+” 厨电市场产业升级

智库观察:五一厨电市场线下微软,线上奔腾

一季度厨卫市场同比增长27.3%

618强势收关 京东家电多品类销售增长主场地位无可撼动

一季度厨卫市场增速放缓同比增长27.3%

线上厨电市场高速增长 产品智能化刚刚开始

1-5月,集成灶线上零售额同比增长30.5%