从居然之家版图看中国家居卖场的发展

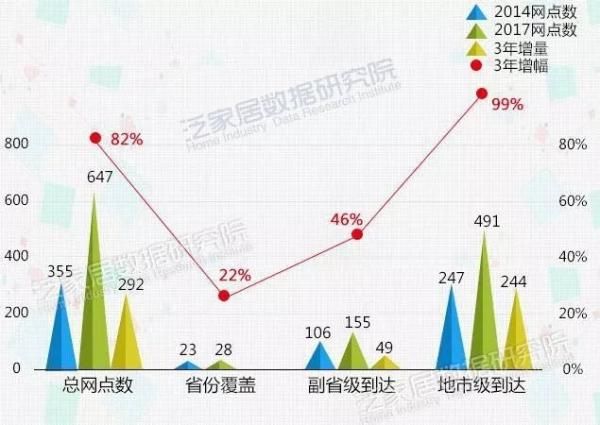

中国已经成为世界最大的单一消费市场,消费观念的变革与消费能力的释放,将带来消费服务产业的新变革,家居卖场的领头羊们也迎来历史性的发展机遇。截止2017年10月,全国12家规模以上家居连锁卖场(红星美凯龙、居然之家、月星、欧亚达、集美、宜家、百安居、好百年、华美立家、简爱家居、香江金海马、第六空间)总网点数增长迅猛,总量已经达到647家,较3年前增加292家,增幅达到82%;其中地级市连锁卖场总数到达491个,较3年前增加244家,到达率增幅达到99%。根据《瓜分中国2——中国家居连锁卖场分布统计报告(2017)》数据显示,核心城市的家居卖场布局已经趋近于饱和状态,各大家居连锁卖场城市下沉趋势明显。

2018年2月,北京居然之家家居连锁集团有限公司接受了来自阿里巴巴、泰康集团、云锋基金、加华伟业资本等投资机构高达130亿元的联合投资,这是2018年国内首单百亿级别的重磅战略融资合作。此后,居然之家的大动作频频,居然之家在全国各地加速跑马圈地,欲实现弯道超车。

从2014年泛家居数据研究院首次统计国内连锁家居卖场全国网点布局的观察统计以来,居然之家的全国圈地运动就开展得如火如荼。据公开资料显示,截止2017年8月,泛家居数据研究院统计可查的居然之家的全国总网店数约为214家(180家已开,34家签约),而3年前其仅有71家网点,翻了近4倍,这充分展示了居然之家的发力点。除港澳台和西藏、上海以外,居然之家实现28个省市的广覆盖,其中副省级行政区增幅150%,地级市网点数达到157家,增幅高达193%,市场下沉趋势十分明显。另据悉至今每天仍然在继续新增签约网点,而其官方新闻报道目前居然之家开业及签约网点总数已然达到340家(223家已开)。

与发展势能不相上下的友商红星美凯龙相比较而言,居然之家早前的开店策略大部分是直营模式,最近开始启动合伙经营模式。通过自建商场和并购合伙的双轮驱动发展,居然之家门店在一二线城市核心区域已经基本实现全面布局,并逐渐以品牌输出及资本运作的方式快速抢占了三四线市场,成为中国经营面积、商场数目、地理覆盖各方面都非常强势的家居装饰及家具商场运营商。

特别说明:因调查期间企业拓展迅猛,本报告纳入分类统计的数据截止2017年年中,除港澳台和西藏、上海外居然之家实现了28个省份的广覆盖。

据《瓜分中国2——中国家居连锁卖场分布统计报告(2017)》数据显示,居然之家网点数量最多的区域是在其大本营——华北区域,数量达到46个;布局数量增长最多的区域是西北地区,网点增加到30个,增幅高达900%;其次是居然之家逐渐开始重点布局华东区域和华北区域,在这两大区域落子网点的数量也是可观的。与最强竞争对手红星美凯龙一样,在华南区域依然是攻坚难,布局并不理想。

另一个方面我们可以看到,居然之家在全国7大经济协作区,除华南区外,其他几个大片区的布局都比较均衡,没出现某一个区域的强垄断性,但也不构成强依赖性,内部各区竞争拉锯不大。

以北京为大本营,居然之家在市场的回报也颇为丰厚,回顾2013年居然之家全年实现市场销售296亿元,同比2012年增长24.9%,其中北京地区实现销售98亿元,北京旗舰店一家就能贡献30个亿,占比达10%。

另外,笔者还发现一个小秘密,居然之家网点数最多的是省份竟然是山东省,其次是陕西省和山西省。其在陕西省内近3年从2家店增加到15家,增幅高达650%,除了在省会城市西安布局了3家店之外,在省内几乎所有的重要市县都做了布局。且在安徽省、河南省、湖北省、辽宁省的布局也很舍得下功夫,均是以开十家左右的网点这个节奏来走。即使在处于劣势广东、浙江、福建等地居然之家也能拼出1~2个席位来,但是在经济发达如上海的地方,居然之家却没能列席,在上海的部署至今仍然是0。

笔者对比2014年至2017年,发现这三年居然之家的拓展策略与以往来说有所不同,其新开业和签约店大多为并购的形式或者是战略控股区域优质家居卖场,以品牌输出和资本控制为主导,这样的模式比纯粹全新搭建渠道来得更高效,同时也降低了管理输出的各项压力。

值得一提的是,居然之家和红星美凯龙在很多地区的竞争都咬得很紧,进入白热化阶段,比如辽宁省、内蒙古、北京、山东省、西南区域等。这两大家居卖场龙头企业就曾为了争店址在北京和重庆把矛盾摆上了台面。

早在2017年,居然之家便宣布,未来五年居然之家将把门店总数增加至600家,实现1000亿元销售额;未来十年门店总数将达1200家,销售额突破2000亿元。2017年,居然之家实现连锁223家;2018年的目标是新增100家。居然之家是大型国有控股股份制企业,1999年成立,2005年在太原开出了走出北京的第一个店,2006年迈进沈阳,至此以山西和辽宁两个点向南北市场扩张。虽然起步比红星美凯龙晚13年,但纵观中国家居连锁卖场无论从卖场的整体数量、分布区域和业绩上看,能与红星匹敌的就是晚起步的居然之家。所谓南红星北居然,二者几乎各占中国家居卖场的半壁江山。(来源:泛家居网)

相关家居装修设计

从居然之家版图看中国家居卖场的发展

从12家家居卖场现状,看清家居零售变局

业界看衰 家居卖场真的走不动了?

从互联网+时代 看天津家居卖场走势

了解家居业三大卖场经验 看行业发展趋势

传统家居卖场电商发展的三大轨迹

TATA木门联手居然之家打造中国木门黄金卖场第一店

家居卖场在艺术之路上发力

那里家居全国版图扩展启幕 深圳展招商火热开启

记录时代的印迹 居然之家引领行业发展的20年