家装江湖混战,现在入局还有戏吗?

“家装行业向来都是一片混沌的格局,极其无序的江湖,打打杀杀从未停止,围墙内外熙熙攘攘,中间是无数创业者葬送梦想和金钱铺出来的路。这篇文章是亿欧家居以第三方视角对家装行业AB面的全局扫描,A面是浮躁、失望、疯狂与面具,B面是浮躁与虚假繁荣背后的平静、定力、坚守与情怀。我们不是为了定义谁的生和死,更无心敲碎谁的饭碗,揭露谁的黑暗,质疑谁的初心,因为在浩瀚的宇宙长河中,你我都不过是沧海一粟。”

最近两年,大家居行业掀起了一股“家装风”。家居建材公司开始以各种各样的方式切入家装,过去做产品的开始做服务,家装这条赛道上突然变得莫名拥挤和热闹。

关于家装行业的几大主体变量,我们从家装企业、家居建材类企业、供应链企业三大视角串联起来分析整个大行业的发展,这中间充满了形形色色的创业者和打法,当围墙内外界限早已变得模糊不清,原有生态体系平衡被打破,我们似乎看到了一个大锅炉在炙烤着每一位水深火热的创业者。

深坑里的互联网家装,要么正在“还债和补课”,要么在等“下课”

用水深火热来定义家装行业,一点也不奇怪。长期以来,家装公司的群体十分难受,整个行业一直都是劣币驱逐良币的怪圈,毫无游戏规则可言。尤其是2014年以来的互联网家装给行业留下了不小的后遗症,深陷低毛利、高成本、过度依赖营销、交付差、扩张快、不盈利、信用差、满意度低的负循环与深坑当中。

即便是有理想的创业者,有心打造商业正循环,即便大家心里都清楚,什么才是正道,但是因为劣币时时刻刻在搞破坏,无底线透支行业信用,到最后真正愿意为之改变的公司屈指可数。

(图为:2019中国家装产业现状扫描)

(图为:2019中国家装产业现状扫描)

进“深坑”容易,爬出来难。大部分公司都把自己折腾死了,前几年大量公司停留在模式创新,没有积累什么硬核实力,到今天开始醒过神来,面前已经有数百家企业倒下,不禁让大家对行业越来越有敬畏之心,回到原点,重新反思。今天很多互联网家装公司都在吃这样的苦果,处于“还债和补课”的阶段,过程十分痛苦漫长。

这样的局面让原本跨界进军家装行业的企业老板开始失去耐心,觉得家装行业不好玩,甚至有些动摇和反复,连续投入几年之后开始抱怨家装业务“不盈利”,家装不是公益,要做一个赚钱的生意。另外,大部分民营企业本身赚钱并不容易,老板要求业务盈利理所应当。一些耐心更差的老板,开始陆续更换CEO,对于家装行业的职业经理人来讲,比较有挑战,如果不能快速带领公司走上正轨,接下来面临的“下课危机”可想而知。

嘈杂的竞争环境中,考验经营管理者的是对市场各种信号的甄别能力

一个优秀的创业者或职业经理人应该有自己的判断,千万不要受行业各种煽风点火的声音迷惑,例如行业有些声音建议家装公司开大店,动辄上万平米的大店,凡是听到这类结论,大家还是要客观冷静理性谨慎对待,反复推敲这类结论具不具备实操性,中间的账是怎么算,说这话的人有没有真正开过家装公司,有没有成功,这个行业的管理者大多没有系统学习过管理,什么样的管理者能力运营盘活这么大的店,千万别被忽悠到沟里去。

从行业属性上来看,家装目前仍然是一个重度依赖人、工业化标准化程度低的行业,你去看看工业化、集中度更高的汽车行业有没有企业开几万平米的大店,家装公司凭什么比汽车行业的开店规模更大?在运营管理层面有什么过人之处?所以不要盲目跟风去追求门店规模的增长,而是应该多去思考坪效的提升,仔细算清楚账,否则开大店又没运营管理好,到最后把自己的饭碗也给丢了,那就太可惜了。

家居企业第二级增长曲线下的“家装卡牌”,解密深层次业务诉求

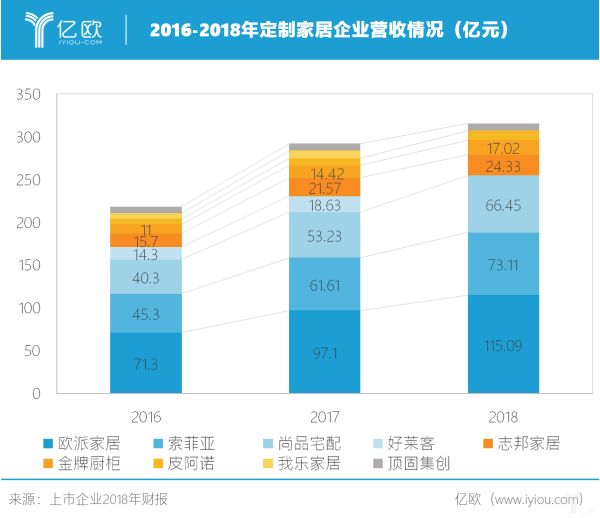

再来分析第二个主体,家居建材类企业对家装的跃跃欲试。亿欧家居此前分析,中国家居建材企业经历了跑马圈地时代,渠道红利X单品业务成就了初具规模的一批企业,原有粗放式的经销商模式已经处于子弹平飞的状态,企业各项经营指标趋于放缓,亟需思考新的增长方式,2019年大家高喊寻求增长。对企业而言,第二级发展曲线的一个重要表现,除了无边界的品类扩张,还在寻找新渠道新业务来保增长,家装作为新业务就是一张正在打的重要卡牌。

(图为:2016-2018年定制家居企业营收情况对比表)

(图为:2016-2018年定制家居企业营收情况对比表)

今天很多家居建材企业开始涉足家装领域,某种原因不是为了做家装,更谈不上对行业有什么情怀,流量有可能被拦截是表面潜在风险,业绩增长是重要目的。基于企业增长压力下,更本质的目的是为了快速消化后端新投产的工厂(产能),让投产的工厂无休止加速运转,尤其上市企业压力更大,上市募集过来的大部分资金都用于扩产能,这是大部分公司的节奏步伐。

(图为:2017-2018中国定制家居上市企业生产线建设时间表)

(图为:2017-2018中国定制家居上市企业生产线建设时间表)

企业经营管理者接下来的新命题是,面对即将到来的新增产能逐步释放,如何想办法消化新增产能是考验经营智慧的时候了。过去的工厂可以满足经销商体系的供需,需求增量并不明显,构建新的产品通路尤其重要,如果这一步棋下不好,将是企业真正拉开差距的重要分割线,工厂投产之后,每年都需要折旧,如果不能尽早将工厂价值最大化,后面的承压会进一步加剧。所以从这个视角不难看出,大家纷纷布局家装业务,中间存在一定的被迫成分。

关于家居企业要不要做家装,虽然这看起来好像是一块比较美味的蛋糕,有一部分企业内部的意见并非一致,极少有企业能够想清楚打法和路径,有可能引发的是企业创始人与职业经理人之间的矛盾和分歧,即便意见暂时达成一致,找谁来做操盘手也是一个不小的问题。

组织体系、人才聚拢、思维转变、打法更新成为家装业务的四块铺路石

家居企业过去做单品起家的居多,比如对橱柜、衣柜、瓷砖等各种单品比较了解,都是各个领域的专家,但是也局限了自己所看到的世界,家装是一个极其系统的业务,背后不是各种材料的堆砌叠加,而是产品、工艺、服务等多个环节的系统整合,难度可想而知。如果用原来的团队来做家装,无异于管中规豹,说直接一点,如果这批人能够做好,家装行业也不会是今天一盘散沙的局面。

家装业务重度依赖人体现在很多方面,有可能因为一个核心关键人的离开,就会损失成百上千万的业绩,甚至是一个公司或门店长时间的萎靡不振,某种程度上,家装公司跟理发店的模式有点类似,稍微有点本事的人都出去单干了,聚拢人才是个难题。

关于组织架构体系和人员调整,进入2019年,我们明显看到了企业对于组织架构的频繁调整,亿欧家居做了一个小盘点发现,上半年已经有21位上市企业高管的变动,这其实是能够反馈出大家现在的状态是比较焦虑的,但是我们要提醒的是,越是在增长压力的焦虑情绪之下,越要理性做好当下的事情。

再者,对业务的认知与对未来盈利的不确定性。如果一旦要开始做家装,必须要将原有的产品视角转移到服务视角,当有一天你发现某件事情做的又累又不赚钱,出力不讨好还吞噬企业利润,你还愿意坚持去做吗?

实际上做家装的苦,谁做谁知道,这个痛苦不能只听家居公司董事长来讲,真正的痛苦来自真正操盘家装业务的负责人,他们的体会更深,做产品和做服务,到底哪个难受,内心想放弃这块业务的应该不在少数。

以赋能的名义打造的供应链平台“大热”,本质逻辑是什么

第三个主体是关于供应链平台的真实面具。这个话题,近两年有点热,以赋能装企的名义切入市场,很多公司瞄准了这个玩法。有不少人问亿欧家居对这类公司怎么看?

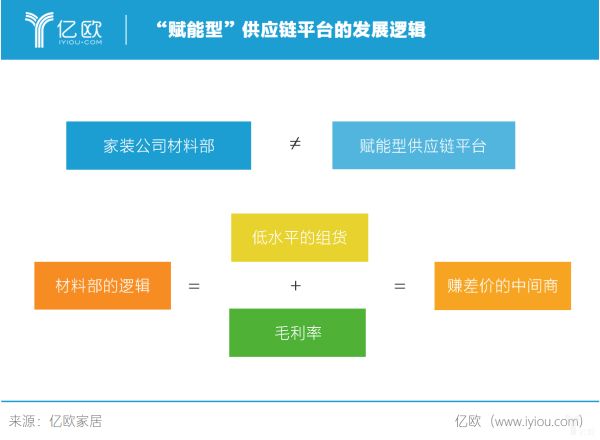

首先这类公司称不上供应链平台,这种玩法称不上什么商业模式,没有什么创新之处。其本质上的角色是公司的材料部,服务了100家小公司,中间是装修公司材料部的逻辑。而材料部的逻辑可以理解为:组货+毛利,然后再去销售。谈不上是什么商业模式。

(图为:“赋能型”供应链平台的发展逻辑)

(图为:“赋能型”供应链平台的发展逻辑)

究其根本,这些所谓的供应链平台的逻辑无外乎于组货+毛利,将自己变成中间商,赚差价,没什么创新。没有深入到行业去降本提效,不具备对行业有什么改善的作用,反而自己也变成了中间商,加了一些利润,客户的利益并没有得到保障。

那么,问题来了,为什么说今天这些所谓的供应链平台看起来很成立,是因为家装公司一旦涉及到整装,就牵涉到了家具,而家具的SKU是最多的,不管是成品、定制、生产、物流,每个小公司的需求都极具个性化,你如果自己去整合或者组货,你需要比以前强大上百倍的能力。

大型家装企业具备整合供应链的能力,基本上都有自己固定的供应商和团队,对这类组货平台没什么需求,但是对于一个普通小装修公司而言,是不可能具备这些能力的,所以这就给了这些供应链平台一些更强的生存空间,给了他们作为一个更强的材料部更强的生存空间。

但是这其中有一个致命的缺点在于,这类公司组货的逻辑在于根据价格来组货,不是以设计为主导的供应链方式来组货。

真正的供应链平台应该是以设计为主导来做的。什么是设计来主导?比如,一个房子的装修风格,业主需要的风格体现海洋的主题,如果是以设计为主导,那么你家所需要的窗帘、布艺床品、地毯、瓷砖、木门上面,都应该有相应的元素体现,如果你做到是以设计为主导,那必然会深入到供应链上游的供应商企业内部去做研发、设计,然后通过销量的提高降低这些产品的价格,才能称得上是一个赋能的供应链平台,至少从现在来看,是没有出现根据用户需求去做供应链的平台,依然以小公司的材料部形式存在。

另外还有一个弱点在于,对于中小装企而言,大多都是设计师主导消费者签单并从中获取到回扣返点,虽然不合理,也有可能会伤害顾客利益,但这就是行业长期下来的一些顽疾,不是一两家公司能够改变的,设计师收不上来设计费,只能通过这样的方式求生存,这类供应链平台相当于切割掉了设计师原有的收入结构,打破了原有的利益平衡机制,自然不会有长期价值。

中国家装产业的AB面,中间的尺子正在丈量和记录创业者的分寸与进退

以上这些内容是家装行业一个现状扫描,如果将家装公司、家居建材公司、供应链平台串联来看,这可能是一场新角色之战,也是混战江湖一场既浩浩荡荡又极度拥挤的实力拉练,这些正在形成家装产业发展的AB面,A面和B面是完全对立的,一面浮躁喧嚣,一面平静坚守,AB之间有一把尺子,丈量的是一届又一届创业者的分寸与进退。行业在经过一轮又一轮的调整和洗刷,A面的企业注定会暴露原形,B面的企业注定持续增值。

中国家装产业的混战江湖之殇还会继续,想要真正拿到胜利的卡牌,并非一朝一夕。今天的行业现状好比一盘大局,有的在诚心发现改变的力量真正ALL in,有的从一开始就在蓄意策划逃跑的路线。实际上,真正受伤的是行业的良币。良币数量越来越多开始真正成为主角,至于需要多久,还真不好说。

家装是一个大行业,甚至五年后,十年后,依然会认为存在大量的机会,正因于此,会诱惑更多的企业进来,只是行业早已物是人非。这篇文章不是为了质疑任何一家公司的生存模式,更不是为了证明家装市场很糟糕,转型或跨界做家装业务没有未来。

事实上,如果有真正愿意在这个行业持续熬下去,确实有很大的机会。但是别总想短时间内挣快钱做规模,有这种心态的人一定做不好这个事情,行业需要更多真正有初心改变行业的人一点点积累能力和口碑。今天有很多企业在纠结和观望要不要进军家装业务,我们可能想奉劝各位老板,如果还没想清楚怎么干、让谁来干、有足够的决心,暂时先不要做。

今天所谓的增长瓶颈是过度沉浸于以往的安逸以及对未来不确定性的恐慌不适应所做的“迷茫定义”。当下调整好自己的经营心态是更重要的,老老实实反思自己的问题并迅速解决才有可能突破瓶颈,盲目切入家装可能会重蹈覆辙以前的大坑,也未必是好的解决方案。当然,你们也不会因为这篇文章而放弃做家装,至少现在看起来很诱人,没做过的事情总想试试。(来源:亿欧,作者 |:鲁红卫)

相关家居装修设计

家装江湖混战,现在入局还有戏吗?

江湖建材联盟整体入驻中铁十二局 “小鑫鑫物资商城”

【中国软装的战“疫”】可罗雅包林江:疫情加剧两极化格局

家装家居业是一个真实的江湖

第七季816全民顾家日收官 顾家家居入局商业大江湖

你买房碰到双簧戏了吗?很多人不懂,却入了坑多花钱!

打通O2O营销闭环,笑傲“互联网+”江湖,还有谁?

环保家具再战江湖如何致胜?

家电市场下半年还有反弹机会吗

涂料江湖,如何少挨几刀?