从25.27%到11.08%,定制家居产业路在何方

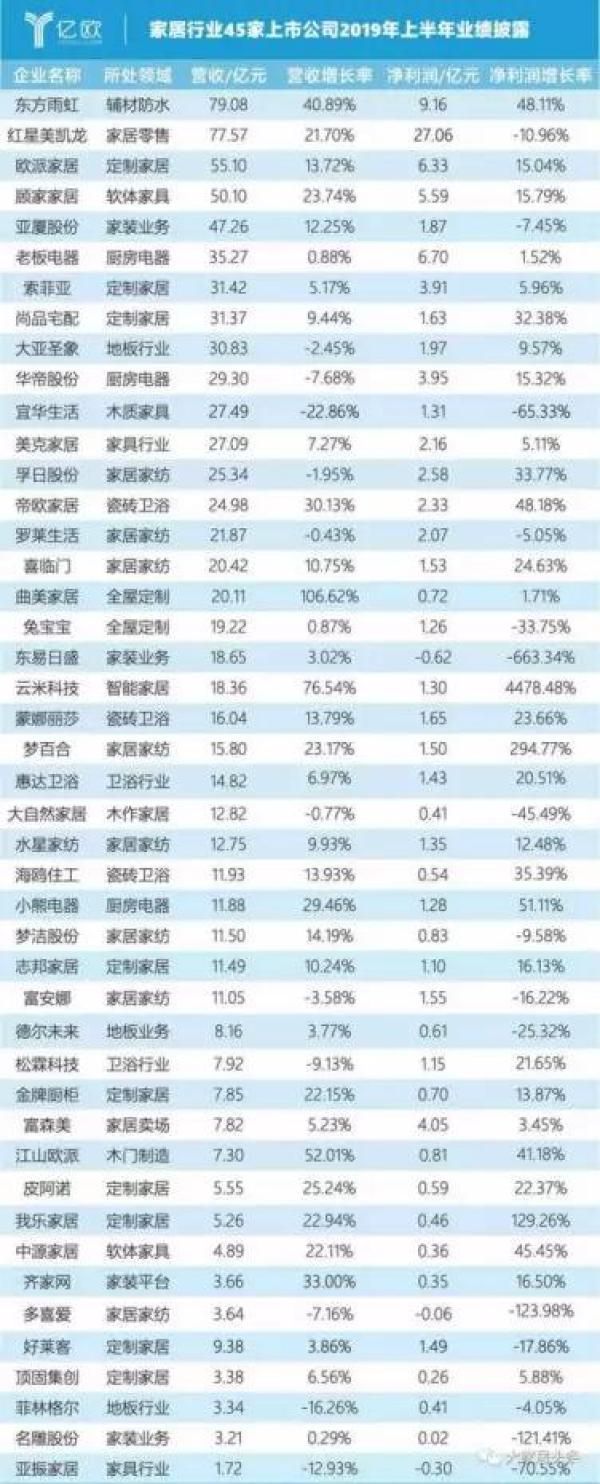

2019半年报终于出来,九家上市定制家居品牌齐齐交出“成绩单”。不出意外,一众头部大哥业绩增速“腰斩”,平均从去年同期的25.27%跌落至

11.08%,彻底被“打回原形”。

考虑到大部分定制家居品牌都是2017年上市,如果我们将时间的轴线再拉长一些,以半年为一个维度,我们还可以看到上市九家定制家居企业的平均增长幅度,从2017年开始正好是一条不断下滑的抛物线。

2017年增长33.83%,2018年上半年增长25.27%(-8.56%),2018年全年增长18.78%(-6.49%),2019年上半年增长11.08%(-7.7%),以7-8%左右的速度 “每况愈下”。

那么,定制家居产业到底发生了什么?现在的增长探底了吗?路在何方?

一、

姜还是老的辣:橱柜系全面超越衣柜系

上市的九家企业其实可分为两类:橱柜冠军和衣柜冠军。发端于橱柜的欧派、志邦、金牌、皮阿诺、我乐五虎,脱胎于衣柜的索菲亚、尚品宅配、好莱客、顶固四雄。九家定制家居品牌的连续上市,曾经是定制家居人顶峰的骄傲。

上半年增长,橱柜系大哥全面超越衣柜系盟主:

橱柜系的欧派13.73%,志邦10.27%,金牌22.08%,皮阿诺25.28%,我乐22.90%,都在两位数以上,橱柜系头部定制家居品牌的平均增长15.19%。

衣柜系的索菲亚5.15%,尚品宅配9.42%,好莱客3.88%,顶固6.62%,不约而同的 “躲”到个位数。平均以后,衣柜系头部品牌的增长6.78%。

由于橱柜、衣柜之于“定制柜类”的高度相似性,过去我们将九家定制家居上市品牌全部归入到一类。特别从2016年全行业“跑步”进入全屋定制新赛道以后,橱柜品牌做衣柜、衣柜品牌做橱柜已成为行业标配,更加让人有些“傻傻分不清”。

但转型进入“深水区”之后的今天,我们还是看到橱柜系与衣柜系品牌的差异。

橱柜系品牌做衣柜,大多风生水起,增长高企,30%增长基本是“小菜一碟”。衣柜系品牌做橱柜,总是畏手畏脚,如履薄冰。即便是衣柜龙头索菲亚,司米橱柜上半年的增长也不到20%。

在多品类跨界的新跑道上,可以看出橱柜品牌与衣柜品牌运营能力的客观差距。毕竟,橱柜整体行业的发展,要领先衣柜5到10年。这样的差距,在商业模式没有明显创新的前提下,以后也许会越来越大。当然,尚品宅配会是一个例外。

二、

从单品类竞争到多品类集成竞争

从2017年开始,整个定制家居行业就开始进入下半场竞争,上下半场最主要的区别就是上半场竞争都是单品类竞争,而下半场竞争是多品类集成竞争。上半场最后成长起来的都是单品类冠军,例如欧派就是橱柜的冠军,索菲亚是衣柜的冠军,尚品宅配是全屋定制的冠军, TATA是木门的冠军等等。

上半年橱柜系的橱柜单品类增长,欧派3.36%,志邦-1.16%,金牌10.42%,皮阿诺33.86%,我乐9.77%,平均增长5.95%,远低于橱柜系品牌整体的增长(15.19%)。

衣柜系的衣柜单品类增长,索菲亚2.49%,尚品宅配5.18%,好莱客-6.13%,顶固13.59%,平均增长“可怜巴巴”的2.56%,也低于衣柜系品牌整体的增长(6.78%)。

橱柜系品牌主业单品平均增长5.95%,衣柜系品牌主业单品平均增长2.56%,这样尴尬的成绩单,你很难想象当年单品30%以上高速增长的市场红利机会,很难相信交出这张成绩单的竟然就是当年的一众“单品类冠军选手”。

事实上,同属于家居行业的地板、厨电,圣象地板上半年的增长-2.45%,老板电器上半年的增长0.88%,华帝电器上半年的增长-7.68%,这些优秀的“单品类冠军”,日子一样不好过。

带头大哥在各自主业方面“栽跟头”并非偶然。这背后,是定制家居行业的竞争迭代:行业已从单品类竞争进入多品类集成定制时代。只是不知道,跌入谷底的增长到底是单品类冠军们最后的转型阵痛还是风光不再的挽歌?

三、

新玩法:长板输出与模式创新

欧派在2018年115亿规模的基础上,上半年继续保持13.73%的增长。尚品宅配的增幅领先其他三家衣柜系品牌,且半年业绩“无限逼近”索菲亚(尚品31.37亿,索菲亚31.42亿,差距在1.6%以内,近乎可以忽略)。这两个品牌稳健增长的根本原因是有真正的长板输出与模式创新。

欧派橱柜单品的系统化营销“独步江湖”,移植到衣柜、木门等其他单品,基本可以“无缝对接”。事实上,欧派的整体增长,衣柜居功至伟,多品类增量是欧派主业橱柜增长趋缓背后强大的业绩支撑。

另外,欧派的整装大家居新模式和低线市场的渠道深度分销新模式探索也在“如火如荼”的展开,中长远的成长动力也在慢慢培育。欧派的慢更多是“船大不好调头”,向前的动能其实十分强大。

尚品宅配的数码技术赋能同样也一枝独秀。从新居网到整装云,从整装云到第二代全屋定制,尚品的模式创新从来没有停止。尚品宅配的业绩增长,配套部品贡献了大头,直营整装新业务(圣诞鸟整装新品牌)也是重要支撑。

尚品宅配自带创新基因,其互联网平台化转型已经远远走在定制家居传统企业的前面。一旦年底实现业绩超越索菲亚的目标(应该是“大概率”事件),尚品的形象将会彻底从过去单品类竞争时代的“颠覆者”蜕变成多品类集成赛道上的领先者。

上半年金牌增长22.08%,我乐增长22.9%,皮阿诺增长25.28%,在一片哀鸿的定制家居市场貌似一道闪亮的风景线。但这几个品牌体量相对太小(体量前五是欧派、索菲亚、尚品、志邦、好莱客),增长一方面源于衣柜品类的渠道扩张,一方面源于大宗业务的战略聚焦,更多源于自身的发展阶段与潜力机会,对行业整体的营运提升意义不大。

索菲亚、志邦、好莱客目前正处于红利期慢慢过去的转型阵痛期,这是上半年这几个品牌增长乏力的根本原因。索菲亚、志邦、好莱客的增长,迫切需要找到真正的模式创新之道。

从7月份的广州建博会看,志邦已悄然放弃了法兰菲衣柜的分品牌战略,从志邦橱柜变成志邦全屋定制,好莱客借助雷拓进入移门品类,索菲亚全面进入“大家居生态”,转型的态度明确而坚决,力度精准而猛烈。

上半年个位数的增长,相信已到了这几位大佬的谷底。

四、

跨界整合:组织进化与团队升级

无论是长板输出,还是模式创新,其实都不容易。长板本来就不长,模式总体就单一,这是定制家居产业的常态。

跨界整合是另一条突围之道。

跨界有很多种,从单品到多品,从家居到家装,从互联网到整装,都是跨界。

即便是终极业态的整装,模式也是五花八门:靓家居互联网整装,艾佳生活互联网家居平台式拎包入住,尚品宅配整装云,欧派整装大家居,碧桂园筑美房地产企业的自营自产型整装,恒大万科的房地产企业整装供应链,亚度配套型整装,都在探索阶段。

相对定制家居更为成熟的成品家具、家电,已经在这个跨界整合的新跑道上做出了大的示范性探索。

海尔构建了少海汇,整合行业上下游产业,打造智能家居生态圈,整体规模快速过百亿。成品家具曲美收购挪威的上市公司拓展高端市场,上半年业绩实现并表之后的翻番增长。顾家家具收购班尔奇定制以及其他系列沙发、床垫品牌以后,打造一站式整体家居解决方案终端新模式,在整体下滑的成品家具市场逆势增长23.74%,这些都是跨界整合的成功探索。

行业未来的方向会多元并存,单品类、多品类、全品类的业态很长一段时间都各有市场空间。但最后的成功者要回归到用户价值,也就是整体的运营效率是否最优,客户的满意度到底好不好。

产业互联网是跨界整合创新的重要方向与路径。产业互联网有三个方面特征:第一,通过互联网新技术重塑产业价值链,如艾佳生活的互联网一站式家居平台,司空健康工业化整装新平台等;第二,重塑企业的核心竞争能力,如尚品宅配的整装云赋能中小家装公司;第三,更多强调人才和无形资源。产业互联网新技术使得一切应用都变成了云化、移动化、智能化、场景化、生态化和人文化。

在越来越多元的家居建材跑道上,做好自己最重要。在整体行业全面跨界、竞争升级的大势下,参与的玩家总量越来越少,体量越来越大,真正比拼的其实不再是方法与技巧,而是整体组织的进化与团队成长。

基于整合思维的商业模式创新,基于系统升级的体系建设,聚焦核心关键岗位的团队外挂式成长赋能,会成为突破跨界瓶颈的有效路径。

跨界也是融合,融合需要开放的心态与顶层创新的格局。以跨界整合、多品类集成为主要特征的泛家居市场下半场竞争注定很难“速战速决”。

只要不死,就会战斗,这是一场比拼内功的持久战。

(文章来源:刘学旦说定制)

相关家居装修设计

从25.27%到11.08%,定制家居产业路在何方

定制家居下半场:拼的是整合、思维、战略!

解读:从36.98%降至9.33%,定制家居行业何去何从?

要增长,新出路—定制家居行业出路论坛在重庆盛大举行!

从传统经销到成品定制,看管材经销商如何赢在转型!

家具行业发展路在何方?

佳居乐:定制行业下半场,出路在哪里?

家居行业路在何方?揭晓终端门店五大进化方向

家装商业模式路在何方?

从赋能定制到打通产业供应链,至爱智家靠什么让家居行业