家电厂商抱团围堵小米

近年来,智能家电的发展趋势以及其存量市场红利,已经引起了家电产商的重视(前瞻研究院曾预测2023年智能家电市场规模将达到1.5万亿,年度复合增长率过100%),较之小米的重运营,抢入口的“互联网经营方式”,家电厂商在初期存在运营思维尤其是运营方式的局限,在我们最近的观察中,家电厂商已经快速扭转了局势,对小米在智能家电形成较大冲击。

10月10日,在小米发布IoT产品线的冰箱之时,美的IoT同时发布了智能家居创新成果,覆盖智能连接、智能安全、智能芯片、智能场景、人工智能和5G应用等多个领域,且对外正式发布美的IoT开发者平台。其中,“7变3极速配网”突破了行业发展瓶颈,以4.62s(平均10秒以内)最快配网连接速度刷新了纪录。

显然,两大阵营的“贴身肉搏”的势头已经相当明显,这也是2017年以来家电行业改革的延续。

2017年,中国家用电器协会标准《智能家电云云互联互通标准》,以云云互联互通的轻量级方案,解决跨品牌智能家电互联互通的难题,初创会员有海尔U+、美的、博西家电、长虹美菱、海信、TCL、创维,其后云智易、康佳、格兰仕、星星、苏州三星加入,在2019年的中国家电及消费电子博览会上,智能客厅、智能厨房、智能卧室三大场景推出。

家电厂商在通过“抱团”的方式,实现智能家电厂商彼此云平台之间互通,跨厂商间设备得以互通协作,换言之,家电厂商希望以此方式能够以场景为掘进手段,快速实现全家电品类的批量智能化。

这与小米的运营有着明显不同,虽然迄今为止小米围绕家居已经推出多个智能产品,诸如扫地机器人、空调、电视、冰箱、电饭煲等等,但从规模来看,仍然呈金字塔型,在2019年中报中,IoT联网设备达到1.96亿部,但细分看,其中手环有6000万,小米音箱有5000万,智能电视加盒子预估在4000万左右(月活是2260万),剩余多品类家电产品占比不足20%。

以上两种模式已形成鲜明对比,在本文中,我们将重点探讨一下两个问题:

在小米的IoT战略中,究竟是何等因素使其延续“爆款模式“;

家电企业在这场模式论战中,究竟又有何特殊优势。

为便于比较,我们选择了近期在智能家电领域同样颇为有进取心的美的作为参考,进行如下分析。

小米“爆款模式”:生于互联网劣于互联网

小米与家电企业最大不同,在于其初期通过营销以及数据信息的整合,迅速掌握市场信息,以代加工模式为主要生产方式,降低生产环节投入,并以互联网的快速迭代赢得市场。

但随着小米逐渐向大家电的深水区进入,尤其是进入到空调冰箱这些头部品牌优势为突出的地带,小米以上优势已经略显疲软。

2019年Q2,小米IoT实现了149亿元的整体销售,同比增长44%,当期毛利率为11%,主要贡献为智能电视业务毛利的提升,在乐视电视退出之后,小米在智能电视领域未遇强劲敌手,终端价格上涨,提升毛利率。

2019上半年,美的完成1298亿元的销售业绩,其中非空调的消费电器占比达45%,接近一半,整体毛利率为32%(其中空调部分为32.08%,消费电器为31.2%)。

在明显的毛利率水平方面小米是落后于美的,这其中大致有以下原因:

其一,大家电的规模效应护城河较高,以空调为例,小米在上半年累计销售100万台,以单价2500元测算,其销售规模共25亿元,是当期美的的3%左右,规模效应尚未释放之时,前期设计、开模等固定投入分摊较高,稀释盈利;

其二,从销售方式看,小米从早期的中心制渠道为主,其后开始逐步倾向于为京东、苏宁等渠道供货,以第三方渠道来提振整体销售效果,但这也由此带来一大问题,即小米需要将有限的资源投入至有限产品,以此打造爆款,如手机、电视等,在年中报中,小米有品总GMV为38亿元,占比极少,而对于厂商,早期运营积累了线上和线下两条渠道(如今家电行业线上销售占比超35%,加之线下大卖场掌握的4成左右,厂商自我掌握的渠道大致也在2成左右),尤其是深入到基层的经销商体系,可保证企业多产品线的快速出货。

那么,若小米采取如以往的低价策略,是否就能对美的带来一定优势呢?

我们觉得中短期内很难,从收入方式看,除电视这类有屏产品可以产生广告为代表的非硬件收入外,其他产品如冰箱、空调等其商业模型大多要靠硬件本身,在此背景之下,我们再来分析小米和美的“硬件大战”。

以空调为例,我们对比了几款小米和美的几款代表产品,发现小米几乎采取了“死贴美的”的定价方式。

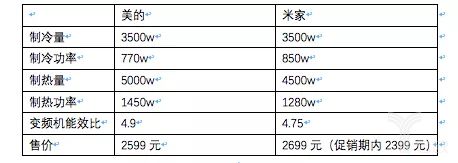

我们对比了同为1.5匹的一级能效变频能暖智能挂机的两大品牌的部分数据,见下图

从产品参数看,除变频机能效比和制冷功率代表的能耗略高外,米家空调和美的产品大致相同,但终端售价却体现了一些问题。

空调作为美的的主打产品,具有极为明显的规模效应,2019上半年毛利维持在30%以上规模便是实证,而小米的IoT体系毛利偏低,加之空调仅有100万台的出货量,成本较高,若维持2399元的促销价,其大概率是在微利甚至是微亏状态。

在对数据做具体分析时,我们也发现以下问题:小米以上产品的促销价较美的调低8%左右,而当期小米销售及推广费用占总销量的4.4%,恰好低于美的此数值的8%左右(美的将线下库存周转以及经销商费用统计在此部分)。

这意味着,小米在空调领域中的价格战已无太大空间,美的尚有30%以上的毛利空间作为支撑,若价格战打响,小米不易占到便宜。

基于以上分析,我们在本部分可做以下总结:进入大家电深水区之后,小米无论在制造端还是销售端的局限性开始有所展现,这在一定程度上降低对家电企业的战斗力。

家电企业能否收割蓝海?

在开篇,我们认为几大厂商联合推出《智能家电云云互联互通标准》,是“抱团”共同打造场景,参与者各有自己的优势品类,互通之后便是家居生活的所有场景,实现用户和资源的共享。

这也在一定程度上消解了米家App对用户的垄断,小米的爆款产品突破,虽然较快教育了用户,但家电厂商意在同步所有场景智能,其效率和产品的价格优势如前文分析,进取心要更为强烈。

这是否意味着家电厂商有能力和潜力完全收割此部分红利呢?

我们认为要重点看两部分:

其一,厂商在市场端的进取效率;

继续以美的为例,截至2019年中,美的全球智能家电连接超过6000万件,超过3600万用户,美的全面智能化要晚于小米,虽然此6000万相当部分是主打品类空调,但我们仍然预估将近有2000万左右为非空调产品(由每年空调总出货量和智能化的时间等因素考量)。

其他厂商亦是如此,在解决同类企业的兼容问题之后,我们也发现各大家电厂商已经开始与互联网智能家居平台展开合作,进行端口和数据的打通,如基于美的M-Smart协议,美的IoT已与华为、阿里、苏宁、京东等平台实现云云对接,实现全产品线的快速智能化销售。

相比之下,米家如今仍然是以小米系产品为主打,且受硬件和销售端有一定影响,快速成长空间有收窄的风险。

其二,硬件的出货规模;

截至到目前为止,我们翻阅主流家电品牌财报,其毛利率大多在30%以上,有较大的让利空间,抑或是,此高毛利的背景对互联网玩家的进入设置较高的门槛。

在家电厂商全面觉醒之下,智能电视的故事很难再演。

如果说小米以“闪电战”打败家电厂商可称之为商业经典案例,那么在这场单面爆款智能产品和全线出击的论战中,该打法也将难以发挥,厂商会将战役推入到“战略相持阶段”,我们届时再看。

(文章来源/科技说 作者/老铁007)

相关家居装修设计

家电厂商抱团围堵小米

抱团突围,居然之家携众品牌线上招商获数百万关注

家居市场内外交困 共享经济下经销商抱团解危局

“格兰仕事件”再揭家电厂商渠道之痛

佛山39家卫企将抱团参展2015广州建博会

抱团发展:泰国中华总商会、浙江商会与星迈黎亚集团代表举行交流座谈会

19商家抱团营销 iRobot加入双11ALL IN

雷军小米转投线下,实体PK电商世纪大战

雷军小米转线下 实体店被电商取代是伪命题

田亮泉州捞金 神秘一家人围堵求抱金牌卫浴