直面增速放缓与流量困境:10个关键词读懂家居行业拐点之年

2019年对于家居行业而言,是一个令人难忘的拐点之年。一方面,需求下滑和市场竞争加剧,让不少家居企业深陷困境。另一方面,消费升级与技术升级,又创造了新的发展机遇和上行空间。

01增速放缓

2019年,“增速放缓”4个字从年头持续至年尾。作为家居行业的晴雨表,上市家居企业2019年的财务报表整体表现相对低迷,增速放缓成为家居行业的新常态。

根据目前已经披露的2019年前三季度家居上市公司财务数据,超过半数的家居企业2019年的营收增长不及去年,部分家装类上市企业的净利润甚至还遭遇了断崖式下滑。

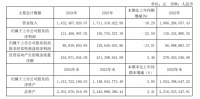

原本持续保持高增长的全屋定制行业,2019年也放慢了其增长的步伐。在定制第一军团的三大品牌之中,2019年前三季度只有欧派的营收增长达到两位数——13.72%。尚品宅配和索菲亚上半年度的营销增长均只有个位数,分别为9.44%和5.17%。以金牌、我乐、志邦为代表的第二军团,虽然基数较小,但其营收增长也均在30%以下。另据国家统计局的统计数据,今年1—9月,1765家规模以上家纺企业实现利润总额68.52亿元,同比下降0.83%,利润率为4.60%,较上年同期下降0.13个百分点。除了全屋定制和家纺,瓷砖、地板、卫浴、墙纸的增速较去年同期也明显放缓。

回望2019年,行业整体增速放缓固然与整体经济下行和终端需求下滑有关,但同时也与家居行业上游的“产能过剩”以及终端的“产品同质化”等固有顽疾有关。增速放缓的结果导致行业洗牌进一步加剧,在诸如地板和墙纸等充分竞争的家居细分行业,正常运营的企业数量正在锐减。

不过,虽然2019年家居行业整体承压明显,但也创造了新的发展机遇。以墙面装饰材料为例,虽然墙纸行业的竞争白热化,长三角地区很多墙纸企业被逼关张或者改行,但是墙布作为一个新兴品类却保持着良好的增长势头,不少头部企业在2019年依然保持着30%-40%的高速增长。

02流量困境

家居行业全面面临流量困境,这样的说法放在2019年,一点也不夸张!

为了更好地理解2019年家居行业的流量困境,我们可以先将流量困境分解成三个维度:首先是自然流量的急剧下降。不管是家居卖场还是终端门店,2019年都明显感觉到自然客流越来越少了。其次,虽然家居卖场和家居品牌都想尽办法引流,但最终获得的流量并没有太大的提升。甚至连“打鸡血式”的爆破营销,都无法像以前那样唤起终端消费者的购买热情。各式各样的营销手段,对于流量的拉动越来越不凑效。最后,流量转化率越来越低。到店不一定成交,不仅提升了企业的运营压力,同时也进一步推高了企业的引流成本。

2019年的空前流量困境,带给传统家居卖场的压力无疑是最大的。根据南都记者的走访,广州的家居卖场1—4月的整体销量,与2018年同期相比至少下滑了30%-40%,更有甚者下滑直接达到了50%。虽然步入2019年下半年,广州家居卖场的景气指数有所回升,但是依然有多家卖场挣扎在生死线上。与此同时,以红星美凯龙和居然之家为代表的家居卖场巨头,也在试水用各种各样的手段来缓解家居卖场的“流量困境”,并希望通过卖场业态的变革、场景的革新以及线上线下的链路打通来构建更为长效的卖场生态。

与家居行业整体增速放缓一样,流量困境的根源也是多方面的。如果说经济下行导致的需求疲软,以及房地产风向的转变带来系列连锁反应等属于外部环境因素的话,那么,家居消费本身的低频属性、家居消费渠道的多元化以及新生态消费群体的个性化和圈层化,则是引发流量困境的内部因素。

受此影响,2019年家居行业孕育出了一个新的现象——“争上游”。下游的成品家具、软装、床垫类企业,开始积极寻求与上游地产商、建材商、装修公司和全屋定制等拥有入口优势的企业或者平台进行合作,各式各样的跨界合作层出不穷。通过入口前置,不少数企业斩获颇丰,在2019年实现了业绩的不降反升。

03产业信息化

在被视为家居行业“至暗时刻“的2019年,酷家乐和三维家不仅双双获得了新一轮的融资,而且从不同的维度吹响了家居产业信息化号角。

2019年10月,国内领先的大家居全案设计平台及生态解决方案提供商酷家乐,宣布完成新一轮D轮融资,由高瓴资本领投,原股东顺为资本、GGV纪源资本等跟投。此轮融资过后,酷家乐估值超10亿美元。酷家乐方面表示,本轮融资将主要用于加大软件产品的研发投入,提升公司为家居企业及其产业链上下游提供数字化解决方案的能力。作为大家居行业的“设计操作系统”,酷家乐横向将把“所见即所得”的体验推广到更多细分领域;纵向将深挖家居行业痛点,构建更开放的生态,对接并且全面服务家居品牌线上线下的多种场景业态。

同样是2019年10月,阿里巴巴5亿元战略投资三维家。家居云设计软件领域再次成为行业以及资本关注的焦点,而这也是三维家继2015年A轮融资、2018年B轮融资后,再次获得市场青睐。在获得新一轮融资的同时,三维家还正式提出了“一体两翼”的新战略,坚持技术驱动、促进家居产业共赢。所谓一体即“IT技术为核心的发动机主体”,两翼则是分别向新制造和新零售的方向探索,由此诞生了S2b2C的整装小b产品分销平台,以及F2B2C的新零售新制造营销平台。

在两轮金额巨大的融资背后,资本看好的不止是两家企业的技术优势和商业模式,更看好的是家居企业在数字经济浪潮中的发展机遇,以及处于爆发前夜的中国智造。诚如酷家乐董事长黄晓煌所说,伴随着数字经济与家居产业的加速融合,运用技术手段沉淀数据、应用数据,进而实现资源的优化配置和效率的持续升级将为企业的增长带来新动力。

04环保需求升级

2019年,伴随着消费升级,消费者不仅对家居环保提出了更高的要求,同时也愿意为更高级别的环保产品额外买单。与此同时,2019年1月1日起正式实施的《住宅建筑室内装修污染控制技术标准》JGJ/T436-2018,不仅让全面有效解决室内装修污染自此有了标准依据和制度要求,而且让家居环保开始从产品环保时代迈向空间环保时代。

艾瑞咨询发布的《中国室内绿色居住安全白皮书(2019)》显示,环保性在2019年已经成为消费者在购买装修建材时的主要考量,产品的材料是否环保很大程度决定了消费者是否选择这款产品。80%以上的用户在选择涂刷型墙面材料、木地板、家具木板时,材料的环保性(无甲醛等有害物质)是第一考虑,其次才是各个装修材料的基本性能等。

同样是在2019年,索菲亚宣布将在未来3—5年完成康纯板的迭代;百得胜和好莱客先后提出了“环保空间”“原态大家居”概念,前者强调绿色整装交付,后者强调基于好莱客原态系列的严选环保供应链;南都家居携手网易家居和住绿科技联合发起的国内首个绿色环保人居大奖——拓格奖(Top-Green)正式面世,引起了业界的广泛关注。

在消费者环保需求升级的拉动下,2019年领军家居建材企业在开启新一轮环保升级的同时,也带热了“无醛添加”和“环保空间”两大环保理念。之所以要强调“无醛添加”和“空间环保”,是因为甲醛污染物在空间中存在叠加效应。相比国标E1和企业E0,环保级别更高的无醛添加板更能满足消费者的空间环保需求,在空间使用量上可以不受限制。

05多品牌战略

2019年,还有一个值得关注的现象是领军品牌纷纷发力多品牌战略。

2019年定制家居品牌诗尼曼推出子品牌“AI家居”,以基于底层软件打通的装配式整装的全新模式,开始了定制家居企业在商业模式探索上的又一次尝试。作为诗尼曼的姐妹品牌,“AI家居”将以更为标准化的产品,用模块装配的模式,通过传统渠道或整装公司等,为目标消费群体提供产品和服务。

2019年,尚品宅配集团增加了一员新丁——圣诞鸟整装。作为维尚系的一个全新的整装品牌,圣诞鸟整装的诞生不仅承载着尚品宅配集团“平台重构,整装进击”的战略任务,同时也让集团在进一步丰富业务模块的同时,在通往整装大家居的道路上更进一步。

2019年9月,好莱客联手齐家网出了一个新的全屋定制品牌——Nola。Nola面向的是年轻消费群体,以“轻时尚,轻生活”为品牌理念,品牌VI以黑、灰、橙简单的组合,突出时尚、简约的风格特征,无论是品牌风格还是产品风格都更贴近年轻人的审美。

一系列领军家居企业发力多品牌新闻,不仅折射出了2019年市场竞争的加剧,同时也折射出了未来家居消费渠道的多元化和家居消费需求的多元化。有的企业发力多品牌,是为了配合平台化的转型,实现无边界的品类扩充;有的企业发力多品牌,是为了覆盖不同消费层级的消费者,从而进一步提升品牌在终端的市场份额;有的企业是为了年轻化,通过新品牌进一步贴近新生代的消费群体;少部分企业打造新品牌则只是为了服务一个新渠道。

06精装爆发

随着住房和城乡建设部《关于进一步加强住宅装饰装修管理的通知》的发布,以及各省市越来越多的装修政策出台精装房,精装房以前所未有的速度快速逼近,并给家居建材行业尤其是头部企业带来新的增长动能。以欧派、索菲亚、帝欧、东鹏等为代表的家居建材企业纷纷加大了精装房市场的拓展力度,积极寻求与上游房企建立密切合作,且斩获颇丰。

综合2019年前三季度上市家居企业的财报来看,大宗工程业务已经成为家居企业的一大增长助力。索菲亚2019年上半年工程业务的营收占比高达10.84%;截至2019年6月底,欧派已经与国内百强地产签订战略合作达47家——前三季度,欧派实现了营收两位数高增长,增量工程业务功不可没;帝欧家居2019上半年营业收入24.98亿元,同比增长30.13%;2019年上半年欧神诺实现营收22.5亿元,其中工程业务收入16.8亿,同比增长43%;我乐家居2019上半年加大了与全国TOP50地产商的合作力度,工程业务实现营收0.88亿元,同比增幅达262.82%。此外,包括江山欧派、金牌橱柜等也积极与地产商展开合作,发力工程渠道,且均取得不错的市场收益。

种种迹象显示,在政策推动下,2019年精装房开始进入全面爆发期,龙头家居企业凭借生产力、服务力、品牌力、价格力和资金力方面的优势,成为精装房市场的最大受益者。

07新联售开启

提到家居行业的联盟,最为大家所熟悉的无疑是冠军联盟。2019年,冠军联盟通过终端的“天天带单”系统,品牌之间相互借力,不仅大大节约了营销活动费用,而且实现了内部流量的最大化——多数冠盟成员均借此实现了业绩的不降反升。

阵容豪华的1号联盟2019年同样表现抢眼。除了联盟成员慕思、欧派、九牧、梦天、简一、CALIA、老板电器、大自然地板八大品牌集体携手中国好声音外,1号联盟2019年还在持续探索如何在终端展开联动营销。作为1号联盟的主力成员,欧派和慕思更是联袂为2019年贡献了新的行业热词——“新联售”。9月19日,欧派与慕思携手打造的新品牌慕思·苏斯重磅亮相,同步亮相的还有两大品牌的“新联售”大幕。所谓的新联售,打法简单粗暴。除了买欧派全屋定制产品送慕思床垫之外,欧派和慕思的门店之间还相互赠送对方的代金券。

除此之外,2019年的联盟还出现了值得关注的其他多个版本。以光辉家居新塘CBD为代表的家居卖场,通过发动场内商户与周边的异业商家和上游的中介、装饰公司等组建异业联盟的形式,不仅大大提升了光辉家居新塘CBD所在商圈的知名度,同时也为卖场带来了一定的流量。

同样是在2019年,好家网围绕泛家居零售业的各种痛点打造的“好家网集店”OMO+SU正式上线。好家网集店旨在通过“1云3端”(云平台+商家端、导购端、客户端),将泛家居产业链中的各个节点(新房、二手房、装修公司、建材、家具、定制、家电、软装、婚庆、家政服务等)的3端打造成一个闭环的生态圈,构建全新的线上结合线下社交大联盟。商家进驻好家网集店自动成为泛家居联盟店,在线设立电子门店,可吸粉上游、异业的导购,供数十万泛家居平台导购将店铺推荐给终端有需求的客户,从而解决客流少、获客难的问题。

08整装进击

消费者对“家”产品的整体需求,让整装在2019年持续升温。整装家居模式能够给家装消费者提供整体装修、家具、软装规划,在整个装修过程中,只需通过咨询、确认设计方案、交款、验收即可,满足消费者对设计施工、材料选购、物流安装、质检验收等一站式需求。

综合各大家居企业的业绩数据,虽然整装业务2019年在各大家居企业的占比依然很小,但多个企业的整装增速却是指数级。与此同时,以尚品宅配、欧派、诗尼曼为代表的家居企业,正在从不同维度大力进击整装。

2019年5月25日,圣诞鸟整装,作为尚品宅配集团倾力打造的一体化整装直营品牌正式出街。圣诞鸟整装,作为HOMKOO整装云赋能平台的会员企业,拥有HOMKOO整装云平台的全屋定制家具全面开放、一流主辅材F2C工厂价采购、软装配套品同步提供三大硬通货,及“整装销售设计系统,建筑级BIM虚拟装修系统,机场塔台式中央计划调度系统,中央厨房式供应链管理系统”四大软实力。圣诞鸟整装的一体化真整装模式,区别于传统家装公司的分段式全包模式,实现了一体化设计、一体化产品、一体化施工和一体化售后。

继2018年启动整装大家居战略之后,2019年欧派整装大家居继续以“产品细节精炼”为研发准则,并通过加强调研力度,不断升级“品质”“材料”“功能”和“五金”,以及大规模地整合产品,驭势精进,深耕产品,以提升产品性价比与增强市场竞争力。截至2019年年中,欧派整装大家居店面已经超过200家,成为欧派家居新的强劲增长点。另据相关数据,2019年1-8月,欧派整装大家居取得销售额突破3亿的瞩目成就,多级别市场业绩更是屡创新高。

09轻奢盛行

2019年,轻奢主义突破传统奢侈品的局限,以更加简约、年轻与时尚的姿态走进了家居领域。2019年3月举办的中国(广州)国际家具博览会上,轻奢馆成为各路卖家的必打卡展区。展馆内不仅汇聚了骊驰、诺贝(诺贝·镁作)、欧宜风、万家乐(皇家爱菲)、玛润奇、长丰、迪奥比、澳利达、帝豪(比德威)、海莎、美第奇、蓝竹(诺丁山)、杨氏兄弟和P&L等老牌轻奢家居品牌,美林格(T Tocasa)、吉芬、威皇、靖邦、华睿(悦锦绣、睿智年华)、星屹、海格家居等品牌也携轻奢新品亮相。

除了展会的风尚引领,以索菲亚、联邦高登、顶固、诗尼曼为代表的定制家居品牌,纷纷将“轻奢”作为2019年的年度新品主题,推出了一系列高颜值的轻奢单品或轻奢空间。2019年,索菲亚重磅推出了乌托邦系列、巴特洛系列、莫卡系列、艾菲尔系列、科尔多系列、格雷诺系列和星隔断系列等多个轻奢系列。每个轻奢系列都不只是单品,而是整体家居的风格氛围,让你可以更加轻松定制理想家。同样是在2019年,顶固的帕克系列、安格尔系列、艾尔伯特系列、克里姆林系列等轻奢系列新品也惊艳出街。

在演绎轻奢的定制家居品牌之中,联邦高登表现亮眼。作为定制家居领域的代表,联邦高登致力于传递高品质的精致生活,是主打轻奢定制的代表品牌,先后推出“原创设计品质家居”“轻奢生活季”等前沿理念,对产品进行全线升级。2019年伊始,联邦在坚持一贯“轻奢调性”的同时,牵手陈暄、高志强、关天颀、颜文豪四位知名设计师,打造定制联名款,为“轻奢定制”赋予了新的内涵。

10成品帘崛起

继2019年3月深圳国家家纺家居展发布《成品帘行业发展白皮书》之后,受“窗帘成品化”浪潮驱动,整个窗帘行业开始了加速变革。

以城市客厅、兰客厅、环美空间等为代表的成品帘企业,受到了行业的高度关注,同时也取得了让同行艳羡的参展业绩。在窗帘行业整体景气指数不高的当下,成品帘企业的异军突起,让窗帘产业链各个环节的参与者蜂拥而上,大的布料厂商通过增加成品加工设备推成品输出;窗帘布的区域批发商通过建设区域成了加工工厂切入成品帘市场;一些传统窗帘的经销商,依托终端零售经验,找代工厂加工成品窗帘,并转型成为成品帘的品牌运营商……

成品帘之所以在2019年获得行业狂热追捧,主要原因有三:首先,对照全球市场,成品窗帘市场潜力巨大。在欧美,标准成品窗帘已经占到市场份额的75%左右,在日本,标准成品窗帘已经占到市场份额的65%以上。而国内成品窗帘市场才起步,成品窗帘的市场占有率不足1%,市场前景广阔。其次,整个窗帘家纺市场产品、服务和渠道严重同质化,成品窗帘不仅在产品和服务商与传统窗帘产品存在很大的差异性,同时自带跨界属性,更能满足窗帘产品一站式拎包背景下的渠道多元化诉求。此外,在如鱼得水、兰客厅等领军品牌的推动下,依托信息化改造,成品窗帘的柔性制造计划日臻成熟,让成品窗帘的前后端信息化打通以及工厂端的柔性制造成为了可能。

相关家居装修设计

直面增速放缓与流量困境:10个关键词读懂家居行业拐点之年

拐点之年,10个关键词解读2019年家居行业

八大关键词解读2015年家居市场

定制家居行业增速放缓,新出路在哪里?

内需拉动业绩增长,家居行业将迎来新拐点

2019家居行业关键词:焦虑过后 70%企业选择与酷家乐共增

厨电行业增速放缓洗牌加速

四川家具2020年的三个关键词

多家家居上市公司2018年增速放缓

解读|家居流通业面临挑战 进入洗牌变革拐点