精装房渗透率提升,回归零售渠道和突破单一产品成热点

前言

在上一篇家居行业报告《裂变与重生,寻找家居行业千亿市值公司的成长路径》中,我们试图从家居行业近年发展乏力的表象背后寻求深层次的原因:在地产红利消逝的背后,家居行业深层次的矛盾是渠道形态和客流量的分散,传统单品专卖店模式的短板持续暴露,行业亟需商业模式与效率升级。我们也借鉴美国家居行业和牛股的成长过程,结合国内家居产业发展的特点,提出了家居行业的成长路径应该落实为零售产品型和家装服务型。

本篇策略报告,我们认为未来两年竣工将对板块的成长形成支撑;放眼长期,仍然应该回归零售渠道的成长性,实现渠道和产品两端的突破。渠道零售能力的提升有望扩大收入规模且提升渠道成本规模效应;同时,在社交电商等媒介崛起,消费者触达效率大幅提升的年代,产品的重要性也大幅提升。

核心观点

◆复盘2020年1-5月。新冠疫情影响家居行业收入/业绩。由于多数家居品类具有装修和服务属性,需求被疫情压制,但是软体家居具备“轻服务与轻装修”特征,表现好于行业整体。在地产不景气的大背景下,我们认为家居板块竞争加剧,且未来仍然存在一定压力。

◆竣工改善支撑板块短期增长,精装修带来结构性行情。2019年四季度竣工端开始改善,我们通过新开工及房地产销售作为领先数据来推断未来竣工情况,2020-21年房地产竣工有望持续兑现。且随着精装房渗透率提升,家居板块存在结构性行情,布局精装渠道的公司增长弹性显著,中小品牌有望实现收入/利润弯道超车,尤其是瓷砖、木门、橱柜等精装必备品类。

◆聚焦长期,仍需回归零售渠道的成长性。我们认可精装渠道崛起给家居板块带来结构性的快速成长行情,但是家居众多品类仍然面临单品天花板的突破。在渠道碎片化的背景下,家居单品专卖店的商业模式生存难度日益加剧,未来亟需在渠道和产品上实现突破:

1)渠道零售化道路,将实现收入规模扩大和渠道成本规模效应的提升。这也意味着,家居公司需要摆脱原有的过度依赖经销商的商业模式,提升终端渠道零售运营能力,建立生产至渠道端的信息化反馈机制。

2)公司产品力的重要性提升。产品通过传统电商、社交电商等媒介触达消费者的效率大幅提升,产品力提升可以有效推动收入增长。

◆投资建议:受益于精装修渗透率提升和竣工持续交付,家居板块工程渠道行情仍将持续兑现,收入/利润弹性显著。我们建议关注精装修渠道布局增长弹性明显的公司,包括帝欧家居、蒙娜丽莎、志邦家居、索菲亚、江山欧派、金牌厨柜;中长期维度,家居板块仍然需要聚焦零售端的成长性,零售体系需要从生产、供应链、产品销售及安装服务等多个渠道环节实现后端生产及前端渠道的规模效应,推荐欧派家居、顾家家居、尚品宅配、索菲亚、志邦家居、帝欧家居。我们看好家居板块未来集中度提升,维持家居板块“增持”评级。

◆风险分析:盈利波动,组织架构调整,收入增长不及预期,竣工交付不及预期。

1、家居行业变革期,发展压力显著

1.1

2020年1-5月回顾:疫情影响,行业面临下行压力

受到新冠病毒疫情影响,轻工行业2020年年初至6月初下跌1%;而年初至5月中旬家居板块下跌了9%。疫情压制了家居板块消费需求,也打乱了原有的经营节奏。但是由于家居板块需求偏刚性,疫情后期销售额反弹明显,家居板块也应声上涨,2020年年初至6月初累计上涨5%。

家具行业产业链上下游大多都是劳动密集型产业,人工成本占比也较高,疫情影响了行业复工复产,物流配送短期也受到一定影响。其中定制家具由于按订单生产,20Q1受到的压力更大。

1.2

地产不景气直接导致家居行业发展压力

家居需求的主要来源是房地产后周期消费,新房销售仍然是主要的房屋交易类型。复盘2019年及2020年一季度,地产压力加大,也直接导致家居行业发展压力加大,家居板块收入同比增速持续放缓。2016年以来房地产销售同比增速逐年递减,行业竣工表现平平,压力使得后周期消费快速由增量市场走向存量市场。

房地产不景气直接导致家具制造业销售压力增加,叠加新冠疫情的影响,2020Q1家具制造业营业收入同比下滑83%。家居板块上市公司由于布局线上渠道,通过直播、私域流量运营等获取订单,一定程度上对冲了线下零售端流量下滑的压力;同时也受益于地产工程订单交付,整体表现好于行业。

1.3

行业竞争加剧,盈利能力下滑

地产下行周期,家居行业由于消费者购物习惯变化及地产精装房的兴起,出现了较多渠道分流,故而零售端压力增大。家居龙头公司的收入结构目前仍然以零售渠道占主导,2019年至2020一季度收入压力仍然较大。

家居板块收入端:从渠道角度,工程渠道拉动板块增长;从品类角度,软体家居表现好于行业。

渠道碎片化背景下,工程渠道放量,一枝独秀。受益于近年房地产公司精装房交付比例提升,重点布局大宗渠道的家居公司收入增长亮眼,显著好于行业整体。精装房订单随着房地产竣工释放,具有批量大、集中释放的特点,布局工程渠道有助于实现收入的阶段性快速增长。

软体家居表现好于行业。从2019年及2020Q1,软体家居表现好于其他家居品类。由于软体家居与装修属性远离、轻服务,受到新冠疫情影响较小。并且在渠道变革中,沙发、床垫等软体家居可以通过产品力+全渠道零售能力的驱动来提升市占率。并且由于软体家居单品类坪效较低,已经逐步形成双寡头的竞争格局,盈利难度加大推高进入门槛。

家居板块盈利能力下滑,未来仍然存在压力

家居行业2019年毛利率出现一定的下滑,我们认为与大宗渠道占比提升以及零售渠道竞争压力加大有关。2020年一季度家居公司由于新冠疫情影响,接单同比下滑,同时由于厂房折旧、人员费用等支出刚性,公司的盈利能力也出现同比&环比下滑。

由于家居行业渠道多元化明显,家居卖场零售渠道价格竞争加剧,且随着大宗渠道占比提升,盈利能力仍然存在下行压力。

2、需求展望:竣工改善支持板块增长,精装修带来结构性行情

2.1

竣工端19Q4开始改善,未来有望恢复增长

根据国家统计局数据,房地产竣工2017年以来持续下滑,直至2019Q4开始改善。但是由于竣工面积与销售面积出现了较大的背离,我们推断房地产竣工数据可能失真。为此,我们通过新开工及房地产销售作为领先数据来推断未来竣工情况,并且得到了2020-21年房地产竣工有望维持增长的结论。

1)由于期房比例提升、精装房渗透率提升以及三四线房地产销售占比提升,房地产施工周期一定程度上拉长。2015年前,开工到竣工的滞后周期大概为21个月,但2015年后,滞后周期拉长到36个月。2019年以来由于地产融资政策进一步收紧,资金压力下,企业竣工周期有进一步拉长的迹象。

2)通过新开工及销售情况预判,2019Q4竣工开始改善,如果没有新冠疫情的影响,2020-2021年本是竣工交付大年,预计竣工增速(滑动平均)会逐步向新开工指标(滑动平均,滞后三年)回归收敛。

家居行业目前主要的需求来源仍然是新房装修,而目前房屋交易主要来自于新房交易,且未来精装房占比会逐步提升。

2.2

精装房渗透率提升,家具板块存在结构性行情

虽然房地产销售不景气导致家居行业进入存量时代,但是竣工及精装房渗透率提升仍然带来了结构性的增长行情。家居公司近两年纷纷布局精装修渠道,增长弹性显著,尤其是包括瓷砖、木门、橱柜等在内的精装修必备品类。

结合房地产近年销售情况,我们推断2020-2022年精装房销售面积仍然保持提升的态势,对于各个细分品类而言,由于各自的品类属性差异较大,客单价也存在一定差异,市场天花板各不相同。

由于精装房配备品类的不同属性,对细分行业的竞争格局也产生了影响。从产品的功能性、生产制造的专业度及消费者对品牌的敏感度来说,精装房对不同品类的影响也存在区别,这也直接导致了精装渠道不同品类的集中度差异。

品牌敏感度高的品类对地产商而言承担了部分销售职能,故而零售端有品牌积淀的公司有望受益,如厨电、空调、卫浴部品等。

生产、装配专业度要求较高的品类有望向龙头制造公司集中,如瓷砖、木门等。

部分品类的品牌及生产差异不明显,地产商可能会与地方性工厂合作完成生产,如定制橱柜及定制衣柜。但是龙头公司与地产商合作中可以凭借自身生产及交付能力,也可以一定程度受益于精装房渠道的放量。

精装渠道订单随着房地产竣工释放,具有批量大、集中释放的特点,可以给公司带来阶段性的收入快速增长。但是由于品类差异、收入体量差异,精装修订单对于每个公司的影响也有一定差异,需要自下而上来判断。

零售龙头公司通过布局新渠道,稳定收入/利润增长。由于零售渠道竞争加剧,布局精装渠道有利于公司维持收入增长,推动市占率进一步提升。

中小品牌发力工程渠道,实现收入/盈利弯道超车。由于零售渠道竞争加剧,中小品牌发力零售扩张难度较大。工程渠道产品结构更加标准化,聚焦工程渠道有望加速收入增长,周转产能。

3、长期成长视角:关注效率提升、产品升级

渠道变革下,布局新渠道给家居公司带来了近年收入/业绩的结构性成长,但是随着新进入者层出不穷,全渠道竞争加剧。随着地产进入存量时代,家居企业要实现更加长远的发展还是需要回归零售渠道,突破原有效率较低的单品类商业模式。

家居公司单品专卖店的模式已经和消费者的全品类一站式采购&服务需求存在较多的矛盾。由于家居产业链各个环节进入壁垒不高,家居板块产业链边界逐步被打破,每个公司都尝试通过产业链布局来提高客单价。

在地产上行周期,龙头家具制造品牌通过激进的全国渠道布局,实现一定的品牌积淀也积累了区售的经验。

但是聚焦长期,家居行业发展将进入第二阶段,即聚焦效率提升和商业模式升级。与此同时,在信息化赋能消费者触达能力持续提升的背景下,产品升级与迭代的重要性也愈发明显。

3.1

向零售转型,聚焦效率提升

家居行业进入产业发展第二阶段,渠道扩张空间有限,区域深耕成为第二阶段成长主逻辑。我们认为终端门店的零售能力提升可以构建更长维度成长的护城河,提升收入端坪效,建立渠道端的规模优势,降低渠道成本,打造壁垒,最终实现场景化消费。

3.1.1、多品类运营,实现收入及成本端规模效应

目前消费者对于家装和家居需求主要体现在一站式采购与场景化消费,多品类运营有助于满足消费者需求。家居消费多样性和个性化意味着家居消费不在局限于低频的家具产品。场景化消费有效提高坪效,提升门店运营效率,逐步突破单店运营的边界,实现家居行业人货场的高效管理。

终端零售运营能力的提升有利于实现高坪效。参考美国家居建材龙头标的劳氏的成长历程,公司通过不断扩充终端门店的品类运营能力,提升SKU数量,从而增加单店面积及提高单店收入,持续构建单店运营护城河。

品类融合的零售方式有利于实现人效的提升。在品类独立开店的场景下,以美凯龙为例,每万平米配备楼管8-9人,门店销售150人,仍然出现单品牌门店销售人员配置过剩的现象,因为品牌间存在竞争关系,单品牌独立引流,没有规模效应。对比下,宜家每万平米约100人,人效有一定提升。

3.1.2、渠道成本规模效应有望提升

对于目前单品类的家具制造公司,渠道成本端缺乏规模效应,未来有望通过多维度提升运营能力,从而进一步降低渠道成本,构筑护城河:

信息化是核心:打通销售至生产端反馈机制,提高应对效率;

渠道职能分离,走向高效零售。

目前经销商承担较多职能,如仓储、物流、安装、设计、营销等。但是单品类产品经销商收入体量小,固定投入较大,渠道成本规模效应不明显,造成价值链冗长的问题,也导致家居公司参与市场竞争掣肘较多。

未来家居公司有望通过渠道多项职能分离,通过管理前置,贴近终端动销,提高对终端销售的运营能力,从而逐步提高终端渠道掌控力。

加大供应链资本开支与投入,提升供应链效率

家居涉及多SKU供应,依靠制造业扩产能的方法进行扩张是低效的,并且国内已经具有充沛的家具制造业产能。公司在扩品类的过程中,应注重供应链效率的提升,包括采购、库存仓储管理,降低单位浮动成本,提升运营效率。

过去家居行业的资本开支多投向产能端,我们相信,未来龙头公司对供应链的资本开支有望逐步加大,构筑新一阶段的核心能力。

3.1.3、零售与运营能力提升的背后是高效的组织能力

作为传统企业,家居行业准入门槛不高,是典型的劳动密集型产业,因此组织配合战略调整是核心要素。行业步入组织架构调整和渠道变革影响的深水期,简单粗放的商业模式逐步失效。

从2019年整个行业市占率来看,龙头的市占率都维持在低个位数。大行业、小公司的格局下,市场参与者纷纷发现成长难度日益增大,这与上文分析的外界渠道变化、竞争方式变化有关,但是更多的还是与公司内部的管理机制、响应速度及战略组织能力有关,提升运营效率成为家居行业突破原有低效商业模式的必经之路。

较多公司内部组织架构方面还比较粗放。进入渠道变革期,对组织的挑战在于如何快速应对市场的变化,以及减少部门内部的沟通成本达到高组织效率,同时保持组织的灵活度形成快速调整的组织架构。我们可以看到,在行业剧变中,优秀的公司已经在快速变革。

3.2

产品力提升,驱动收入增长,关注软体家居板块

在信息化、互联网的时代,产品通过传统电商、社交电商等媒介触达消费者的效率大幅提升。家居板块消费涉及产品交付及装修服务,家居行业原来单一依赖于渠道驱动收入增长,如今产品力也逐渐重要,尤其对于轻装修、偏家居的发货类产品如软体家居,包括沙发、床垫。

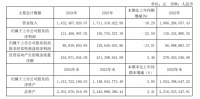

2019沙发行业的产品升级有目共睹,芝华仕和顾家分别推出了更加新颖、适合年轻人的产品,从产品的设计、线条、颜色等多维度改善视觉体验,再配合营销、促销等活动支持,同时通过线上渠道销售带动,两家公司都实现了较好的沙发品类成长:敏华2020财年沙发内销实现12%的同比增长,顾家2019年沙发内销实现20%以上的同比增长。

此外,沙发品类的特殊性,导致双寡头强者恒强。沙发坪效较低,渠道成本高企导致进入门槛高企,同时休闲沙发是家居品类中人工占比最高的品类,龙头生产端规模优势明显,结合沙发轻装修、轻服务的属性,线上成为适合品牌公司发力的渠道,敏华2020财年线上增速明显,实现80%+的同比增长,顾家表现亦十分突出。

4、投资建议

近年由于房地产销售压力增加,家居板块表现也不尽如人意,但是在板块承压的背后,是精装房渗透率的提升、期房的逐步竣工,可见家居板块工程渠道行情仍将持续兑现,企业通过布局工程渠道,收入/利润弹性显著,比零售龙头公司表现出了更好的成长性。我们建议继续关注布局精装房渠道的公司,包括帝欧家居、蒙娜丽莎、志邦家居、索菲亚、江山欧派、金牌厨柜、欧派家居等。

中长期维度,我们认为建议聚焦产品力迭代驱动增长的赛道,如软体家居;且家居板块零售体系需要从生产、供应链、产品销售及安装服务等多个渠道环节实现后端生产及前端渠道的规模效应,推荐欧派家居、顾家家居、尚品宅配、索菲亚、志邦家居、帝欧家居。

我们看好家居板块未来集中度提升,维持家居板块“增持”评级。

5、风险分析

盈利波动的风险:行业竞争加剧阶段,企业可能会通过价格调整对小品牌降维打击以抢占市占率,同时面临加强营销费用投放以强化品牌IP。

组织架构调整的风险:面对新的渠道布局和市场规划,公司需要一定组织架构调整,短期可能会带来业绩波动。

收入增长不及预期的风险:市场变革期,公司发展存在一定的路径依赖,原有业务增长遇到瓶颈,新的组织、商业模式都在发展初期,存在中短期收入增长波动,不及预期的风险。

竣工交付不及预期。地产竣工交付若因疫情影响不及预期会带来家居板块短期的收入压力。(来源:雅谈家电)

相关家居装修设计

精装房渗透率提升,回归零售渠道和突破单一产品成热点

定制家具市场规模扩大 线上渗透率将不断提升

零售、精装修双渠道逆增,洗碗机厂商竞速“健康赛道”

发力工装零售双渠道,我乐家居“两条腿”跑通精装房模式

销量负增、渗透率低,扫地机器人高光已过?

持续七季度盈利 我乐家居渠道突破有亮点

直播蹿红 家电线上渗透率将超过50%

从家居零售和家装服务两条升级路径,寻找千亿市值公司

智能家居产业快速发展 市场渗透率将持续提升

新零售:会是推动全屋智能的一把新钥匙吗?